万向钱潮的估值模式一定会改变

(2005年11月,我在《股市动态分析》上发表文章:《估值冲击波——万科收购南都给出的课题》,当时万科收购浙江南都,收购价格比土地净值高出几倍,而当时股市上对地产公司的估值是按照土地净值估算的,于是安民写了《估值冲击波》这篇文章,基本意思就是,如果万科公司的估值是对的,那么万科股价将大幅度提升,而不是现在这种估价。如果万科公司的估值是错的,那么万科的股价一定会大跌。结果当时有券商研究人员等与我唱反调,最后万科的走势说明了一切,2005年到2007年,万科成为两市最大的龙头。这次《中国经营报》为了让报纸好看,不知道从哪里弄了个反方与我PK,报纸我只看到电子版,没有买到纸质版的,因此看不清楚。但是“正方”、“反方”,“PK”这几个字还是看得清楚的。看来一定是又有什么研究机构要跟咱对垒了。哈哈,安民从来都不怕这种对垒,敢跟咱PK者,不把他打爆了,就不是咱安民啦。大家走着瞧吧。没有金刚钻儿,不揽磁器活儿,安民敢接手写万向钱潮的文章,那是把这个行业和公司的大趋势研究透了。大家把眼睛擦亮,试看谁赢吧。有戏唱,有戏看就好!)

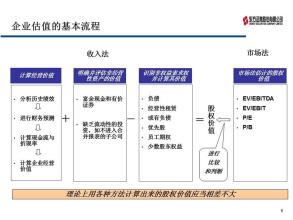

前期,二级市场对万向钱潮的估值模式,一直介于新能源汽车和汽车配件企业之间。汽车配件公司的平均估值约为10多倍的市盈率,万向约20来倍市盈率的估值。而新能源汽车的平均估值是约39倍的市盈率,新能源汽车龙头比亚迪的估值则远远超出这个数字,它是以总市值来进行估值的,约1000亿到1200亿的总市值,市盈率有近两百倍。

特斯拉的总市值是247.74亿美元,相当于1500余亿人民币。而比亚迪总市值1103亿,流通市值约180亿。万向钱潮尽管涨了1倍,可它的总市值才168亿。也即比亚迪的总市值是万向钱潮的6.56倍。

这个到底有多少的合理性?大家想想吧。

因此,安民判断,近一两年,最多三年时间吧,二级市场对万向钱潮的估值,一定会调整到新能源汽车产业的估值模式上去。

也即是,如果未来万向钱潮股价一涨再涨,你不要奇怪。

也即从近期开始,万向钱潮的上涨,极有可能是因为估值模式改变引发的上涨。我们只要看看江浙游资章建平啥时候出来就知道。如果他过早出来,那么他就没有认识到估值模式对万向钱潮股价的引领作用;如果他出来时机比较好,那么他挣的极有可能就是估值模式改变带来的钱。而安民对他的判断,极有可能是后者。