天 津 大 学 (高等教育自学考试) 本科生毕业设计(论文)任务书 专 业 设计(论文)题目:工程项目实施阶段的成本控制 完成期限: 自 2014年 7月 1日 至 2014 年 10月 1日 止 指 导 教 师 杨老师 办学点负责人 牛占文 批 …

**项目 ** 项目 责任目标成本 控 制 指 导 书 **** 年 ** 月 项目责任目标成本控制指导书 各相 关部门 : 为保证项目开发取得预期收益,明确项目成本控制目标并关闭至责任部门,经公司研究讨论, 现对项目成本予以发布,请遵照执行。所有执…

浅析项目成本控制的主要途径与措施 (企业顾问-丁同春) 加强项目成本控制,对于提高企业经济效益,增强企业发展后劲,具有十分重要的意义。 项目经理部是项目成本的控制中心,项目经理是项目成本控制的第一责任人。因此,项目成本控制的好坏,项目成本水平的高低,…

成本导向定价法概述

成本导向定价法是以产品单位成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法。成本导向定价法又衍生出了总成本加成定价法、目标收益定价法、边际成本定价法、盈亏平衡定价法等几种具体的定价方法。

成本导向定价法的优缺点

成本导向定价法的主要优点,

一是它比需求导向定价法更简单明了;

二是在考虑生产者合理利润的前提下,当顾客需求量大时,价格显得更公道些--服务企业会维持一个适当的盈利水平,当需求旺盛时,顾客购买费用可以合理降低。

许多服务企业在制定服务价格时运用成本导向定价法。在实践中,企业可以采用成本加成的方法(即在服务成本的基础上加一定的加成率)来定价。

成本导向法简单易用,因而被广泛采用。其缺点在于:

一是不考虑市场价格及需求变动的关系;

二是不考虑市场的竞争问题。

三是不利于企业降低产品成本。 为了克服成本加成定价法的不足之处,企业可按产品的需求价格弹性的大小来确定成本加成比例。由于成本加成比例确定得恰当与否,价格确定得恰当与否依赖于需求价格弹性估计的准确程度。这就迫使企业必须密切注视市场,只有通过对市场进行大量的调查,详细地分析,才能估计出较准确的需求价格弹性来,从而制定出正确的产品价格,增强企业在市场中的竞争能力,增加企业的利润。

成本导向定价法是通过一个个假想的期望销售数字计算出的定价,如果销售数字没达到预期要求,则必然无法达到预期利润。

成本导向定价法的几种定价方法

1、总成本加成定价法。在这种定价方法下,把所有为生产某种产品而发生的耗费均计入成本的范围,计算单位产品的变动成本,合理分摊相应的固定成本,再按一定的目标利润率来决定价格。

总成本加成定价法计算公式:

商品售价=完全成本×(1+加成率)

完全成本

1-利润率-税率

2、目标收益定价法。目标收益定价法又称投资收益率定价法,是根据企业的投资总额、预期销量和投资回收期等因素来确定价格。

3、边际成本定价法(边际贡献定价法)。边际成本是指每增加或减少单位产品所引起的总成本变化量。由于边际成本与变动成本比较接近,而变动成本的计算更容易一些,所以在定价实务中多用变动成本替代边际成本,而将边际成本定价法称为变动成本定价法。

边际成本加成法计算公式:边际贡献=价格-单位变动成本

单位产品定价=

总变动成本+边际贡献

现实生产量(销售量)

4、盈亏平衡定价法。在销量既定的条件下,企业产品的价格必须达到一定的水平才能做到盈亏平衡、收支相抵。既定的销量就称为盈亏平衡点,这种制定价格的方法就称为盈亏平衡定价法。科学地预测销量和已知固定成本、变动成本是盈亏平衡定价的前提。

成本导向定价法

成本导向定价法:以产品的成本为中心,制定对企业最有利的价格的一种定价方法。

具体方法

成本加成定价法

这是一种最简单的定价方法,即在产品单位成本的基础上,加上预期利润作为产品的销售价格。售价与成本之间的差额就是利润。由于利润的多少是有一定比例的,这种比例就是人们俗称的“几成”,因此这种方法就成为成本加成定价法。

采用这种定价方式,一要准确核算成本;二要确定恰当的利润百分比(即加成率)。依据核算成本的标准不同,成本加成定价法可分为两种:平均成本加成定价法和边际成本加成定价法。

(1)平均成本加成定价法。平均成本是企业在生产经营一单位产品时所花费的固定成本和变动成本之和,在单位产品的平均成本加上一定比例的单位利润,就是单位产品的价格。用公式表示为

单位产品价格=单位产品成本十单位产品预期利润

(2)边际成本加成定价法,也称为边际贡献定价法。即在定价时只计算变动成本,而不计算固定成本,在变动成本的基础上加上预期的边际贡献。用公式表示为

单位产品价格=单位产品变动成本+单位产品边际贡献

成本加成法的优点是计算简便,特别是在市场环境基本稳定的情况下,可以保证企业获得正常利润。缺点是只考虑了产品本身的成本和预期利润,忽视了市场需求和竞争等因素。因此,无论在短期或长期都不能使企业获得最佳利润。

盈亏平衡定价法

即根据盈亏平衡点原理进行定价。盈亏平衡点又称保本点,是指一定价格水平下,企业的销售收入刚好与同期发生的费用额相等,收支相抵、不盈不亏时的销售量,或在一定销售量前提下,使收支相抵的价格。 投资回收定价法

企业开发产品和增加服务项目要投入一笔数目较大的资金,且在投资决策时总有一个预期的投资回收期,为确保投资按期收回并赚取利润,企业要根据产品成本和预期的产品数量,确定一个能实现市场营销目标的价格,这个价格不仅包括在投资回收期内单位产品应摊销的投资额,也包括单位产品的成本费用。利用投资回收定价法必须注意产品销量和服务设施的利用率。

目标效益定价法

这是根据企业的总成本和估计的总销售量,确定一个目标收益率,作为定价的标准。

千分之一法

千分之一法也称千分之一法则或千分之一经验公式,是根据有关工程或设备造价的千分之一对产品或服务定价。

酒店行业经常根据客房造价来确定房间出租价格,即将每间客房的出租价格确定为客房平均造价的千分之一。

成本导向定价是企业定价首先需要考虑的方法。成本是企业生产经营过程中所发生的实际耗费,客观上要求通过商品的销售而得到补偿,并且要获得大于其支出的收入,超出的部分表现为企业利润。以产品单位成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法。成本导向定价法又衍生出了总成本加成定价法、目标收益定价法、边际成本定价法、盈亏平衡定价法等几种具体的定价方法。1.总成本加成定价法在这种定价方法下,把所有为生产某种产品而发生的耗费均计入成本的范围,计算单位产品的变动成本,合理分摊相应的固定成本,再按一定的目标利润率来决定价格。其计算公式为:单位产品价格=单位产品总成本×例如,某电视机厂生产2000台彩色电视机,总固定成本600万元,每台彩电的变动成本为1 000元,确定目标利润率为25%。则采用总成本加成定价法确定价格的过程如下:单位产品固定成本6000000=2000×3000元单位产品变动成本1000元单位产品总成本4000元单位产品价格4000×=5000元采用成本加成定价法,确定合理的成本利润率是一个关键问题,而成本利润率的确定,必须考虑市场环境、行业特点等多种因素。某一行业的某一产品在特定市场以相同的价格出售时,成本低的企业能够获得较高的利润率,并且在进行价格竞争时可以拥有更大的回旋空间。在用成本加成方式计算价格时,对成本的确定是在假设销售量达到某一水平的基础上进行的。因此,若产品销售出现困难,则预期利润很难实现,甚至成本补偿也变得不现实。但是,这种方法也有一些优点:首先,这种方法简化了定价工作,便于企业开展经济核算。其次,若某个行业的所有企业都使用这种定价方法,他们的价格就会趋于相似,因而价格竞争就会减到最少。再次,在成本加成的基础上制定出来的价格对买方和卖方来说都比较公平,卖方能得到正常的利润,买方也不会觉得受到了额外的剥削。成本加成定价法一般在租赁业、建筑业、服务业、科研项目投资以及批发零售企业中得到广泛的应用。即使不用这种方法定价,许多企业也多把用此法制定的价格作为参考价格。 2.目标收益定价法目标收益定价法又称投资收益率定价法,是根据企业的投资总额、预期销量和投资回收期等因素来确定价格。假设上面一例中建设电视机厂的总投资额为800万元,投资回收期为5年,则采用目标

收益定价法确定价格的基本步骤为: 确定目标收益率目标收益率=1/投资回收期×100%=1/5×100%=20% 确定单位产品目标利润额 单位产品目标利润额=总投资额×目标收益率÷预期销量8000000×20%÷2000=800元 计算单位产品价格单位产品价格=企业固定成本÷预期销量+单位变动成本+单位产品目标利润额=6000000÷2000+1000+800=4800元与成本加成定价法相类似,目标收益定价法也是一种生产者导向的产物,很少考虑到市场竞争和需求的实际情况,只是从保证生产者的利益出发制定价格。另外,先确定产品销量,再计算产品价格的作法完全颠倒了价格与销量的因果关系,把销量看成是价格的决定因素,在实际上很难行得通。尤其是对于那些需求的价格弹性较大的产品,用这种方法制定出来的价格,无法保证销量的必然实现,那么,预期的投资回收期、目标收益等也就只能成为一句空话。不过,对于需求比较稳定的大型制造业、供不应求且价格弹性小的商品、市场占有率高、具有垄断性的商品,以及大型的公用事业、劳务工程和服务项目等,在科学预测价格、销量、成本和利润四要素的基础上,目标收益法仍不失为一种有效的定价方法。 3.边际成本定价法边际成本是指每增加或减少单位产品所引起的总成本的变化量。由于边际成本与变动成本比较接近,而变动成本的计算更容易一些,所以在定价实务中多用变动成本代替边际成本,而将边际成本定价法

成本导向定价法概述 成本导向定价法是以产品单位成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法。成本导向定价法又衍生出了总成本加成定价法、目标收益定价法、边际成本定价法、盈亏平衡定价法等几种具体的定价方法。…

成本导向定价法是以产品单位成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法。成本导向定价法又衍生出了总成本加成定价法、目标收益定价法、边际成本定价法、盈亏平衡定价法等几种具体的定价方法。 成本导向定价法的优…

成本加成定价法 成本加成定价法是按产品单位成本加上一定比例的利润制定产品价格的方法。大多数企业是按成本利润串来确定所加利润的大小的。即:价格=单位成本十单位成本×成本利润率=单位成本(l + 成本利润率)。(注:成本定价法的成本仅指制造成本,成本利…

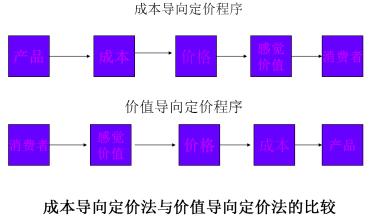

对比成本导向定价与需求导向定价的各自的特点 在市场中,很重要的一点就是定价。制定科学合理的定价策略,不但要求企业对成本进行核算、分析、控制和预测,而且要求企业根据市场结构、市场供求、消费者心理及竞争状况等因素做出判断与选择,价格策略选择的是否恰当,是…

爱华网www.aIhUaU.com网友整理上传,为您提供最全的知识大全,期待您的分享,转载请注明出处。