【摘要】财务问题是公司的核心问题,是公司正常运行的基础和保障。因此,公司财务治理的优劣状况较大程度决定了公司的整体治理状况,如何管理与控制好各种财务关系,使公司各部门能够健康而高效地运行是现代公司财务治理的使命。然而,公司财务涉及众多行为主体,同时也…

刚刚闭幕的中央经济工作会议明确指出:坚持解决好“三农”问题是全党工作重中之重的战略思想丝毫不能动摇,促进农业稳定发展、农民持续增收的各项任务丝毫不能放松,扎实推进新农村建设的工作力度丝毫不能减弱。从这三个“丝毫不能”中,我们看到了中央对“三农”工作的…

问:手工木炭机生产的木炭质量可靠吗?答:质量是绝对可靠的。因为决定木炭质量的因素不是木炭机,而是碳化设备的体积和原材料的密度。碳化设备的体积越大,原材料密度越大(杂木的密度大于杉木的密度),碳化出来的木炭质量就越高。为了增大碳化设备的体积,减少碳业主…

【摘要】在当前复杂多变的国际金融形势下,银行业风险管理日益成为一个重要的内容,银行、金融的稳定关系着民生、关系着中国的发展。随着中国银行业的不断壮大以及与全球金融体系的不断接轨,未来中国国内银行业经营环境面临更大的不确定性,全面提升银行系统的风险管控能力势在必行。对我国银行业风险的现状分析,以及现阶段下如何更为高效的开展风险管控工作,是本文分析阐述的出发点和落脚点。

【关键词】银行业风险,风险管控

一、引言

2012年7月13日, 中国人民银行发布《2012年中国金融稳定报告》。报告称,世界经济形势仍将十分严峻复杂,经济复苏的不稳定性、不确定性上升,主要发达经济体的经济复苏进程依然缓慢, 新兴经济体宏观调控难度加大。我国经济发展中不平衡、不协调、不可持续的矛盾和问题仍将突出,经济增长下行压力加大,物价走势仍需关注,金融领域潜在风险仍然存在,维护金融稳定面临新的挑战。4月6日,2013年博鳌亚洲论坛开幕,习近平在开幕式发表的主旨演讲中指出,当前国际形势继续发生深刻复杂变化,进入2013年,世界经济前景依然不容乐观,这一严峻形势背后,是国际金融危机余波未了。银行业的利润仍然很高,但随着银行业的产品日趋多元化、业务流程日趋复杂化、经济环境不断变化,银行所面临的风险不容小觑。

二、我国银行风险现状分析

商业银行最主要的特点是高负债经营,由于商业银行经营的特殊性,其风险造成的社会危害巨大。近年来,我国银行日益暴露的风险状况主要包括:

(一)不良贷款风险

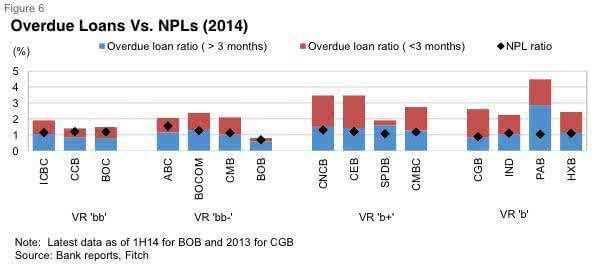

目前银行业务收入中,绝大部分收益还是靠存贷款利差而获得的,资金的主要运用方式为各种贷款,如果风险管理体系不是很有效的话,必然存在着造成不良贷款的巨大隐患。根据中国银监会发布的2012年度监管统计指标,截至2012年12月末,商业银行不良贷款余额4929亿元,同比上升647亿元,不良贷款率为0.95%。联想到2008年美国次贷危机,我国在次级贷款风险管理中应引以为鉴。

(二)房地产贷款风险

近二十年来,国际上金融危机的爆发,无不与房地产泡沫破灭导致的信贷风险有关。我国房地产企业开发和建设的资金来源主要是银行的贷款,我国当前个人购买住房的资金有很大一部分来自银行信贷,房产还是信贷过程中最重要的抵押品,可以看出房地产与银行信贷业务是血肉相连的。当前,我过房地产业发展过快,存在着较大的风险,这就使银行信贷的风险大大增加。主要表现在房地产开发贷款风险、个人住房按揭贷款风险、房价泡沫风险。

(三)流动性风险

流动性风险是指银行不能满足客户对提取现金的需要的可能性,当银行流动性不足时,它无法以合理的成本迅速增加负债或变现资产获得足够的资金。在极端情况下,流动性不足会使银行资不抵债。2009年希腊主权债务问题凸显并不断蔓延,随着欧债危机的日益严峻,欧元区核心及外围国家遭受了一定创伤,反映出这些国家和地区在流动性风险管理和监管方面存在较大问题。对商业银行而言,随着宏观流动性的收紧,商业银行的流动性风险显著上升,如何有效把控商业银行流动性风险,成为当前亟待研究解决的问题。

三、建立适合我国国情的风险管控机制

考虑到我国转型经济和社会背景,加之目前所面临的不利的经济和金融环境等广泛挑战,为有效防范银行风险爆发,应根据我国经济环境和商业银行的特点,全面地进行现代化银行风险管理建设,提高风险管控能力。

(一)充实银行资本金,降低风险资产

我国商业银行迫切需要在加强资产管理,提高资产质量的同时拓展资本补充渠道,建立完善、灵活的资本金增补机制。同时,高额的风险资产是当前影响我国商业银行资本率不足的重要因素。银监会发布的《商业银行资本管理办法(试行)》——中国版巴塞尔新资本协议于2013年1月1日起正式开始实施,为了符合新协议资本监管标准,我国银行业还要经历一系列的改革,主要有改革国有商业银行体制,拓展筹措核心资本的渠道;以及大力提高资产质量,调整信贷结构,降低风险资产的规模。

(二)健全风险管理制度

充分借鉴国际经验,强化全面风险管理的理念。银行必须有明确的市场风险政策,必须清晰地知道面临的主要风险和承担这些风险的依据,要建立各种风险识别、风险计量和风险控制的模型和工具,开发相应的风险管理数据库和风险管理信息系统,为风险管理决策提供技术支持。同时数量分析必须与管理经验、主观判断相互补充,根据具体情况灵活运用。

同时,完善风险内控机制也是极其重要的一方面。按照现代企业制度的要求,积极推进我国商业银行的股份制改造,建立经济、高效的分支机构网络;完善董事会结构,提高其人员的资格要求,并尊重其独立性,更好的监督;健全风险识别体系,逐步建立覆盖所有风险的监控、评估和预警系统;完善稽核审计体系和专业监督检查制度,提高稽核审计的独立性、效率和质量。

(三)加强金融监管功能,强化信息披露

“阳光是最好的消毒剂”,银行信息披露既要考虑强化市场约束、规范经营管理的因素,又要考虑信息披露的安全性与可行性。为规范信息披露工作,我国国有商业银行应该做的工作是:对银行风险管理制度与程序、资本构成、风险披露的评估和管理程序、资本充足率等领的关键信息准确核算,按照由内到外、逐步公开的原则,稳步推动国有商业银行信息披露工作;在完善风险管理制度逐步采用风险评估的标准法、初级内部法、高级内部法的同时,相应提高信息披露标准,严格披露程序,提高信息质量,防止市场误解。

参考文献:

[1]胡建.后危机时代的我国金融监管立法.合作经济与科技,2011,1:27-31

[2]Bandid Nijathaworn.Macroprudential policies and capital flows-managing under the new globalization.Bank of Italy regulation of 14 April, 2010

【摘要】在当前复杂多变的国际金融形势下,银行业风险管理日益成为一个重要的内容,银行、金融的稳定关系着民生、关系着中国的发展。随着中国银行业的不断壮大以及与全球金融体系的不断接轨,未来中国国内银行业经营环境面临更大的不确定性,全面提升银行系统的风险管控…

科技创新盆栽荷花珍品已达1260种你见过这么漂亮的荷花吗?你知道旱地水田、山丘湖泽、矿陷区、砖窑厂、养鱼塘……全国各地都能发展盆栽、池栽牡丹型观赏荷花吗?有些人办工厂污染环境,养动物行情难料、疫情难防。更多的人因缺少可靠的、有发展前景的信息,东奔西闯…

【摘要】研究与开发费用(R&D)是企业发展的基础和动力提供的保障,各国企业,特别是生产、科技型企业格外重视。本文主要分析我国高科技企业R&D信息披露的现状、存在的问题,在此基础上,提出有效的改进建议。【关键词】高新技术企业,R&D,问题与改进国际证监…

【摘要】财务管理是保险企业经营与管理的核心与重点,在企业经营的过程中存在一定的风险,经营的过程就是把风险最小化,利益最大化的过程。尤其是保险企业,是以经营风险为主的经济单位,专门承保各种风险企业的各种可保风险,收取与支付保险金。在世界经济一体化的冲击…

爱华网www.aIhUaU.com网友整理上传,为您提供最全的知识大全,期待您的分享,转载请注明出处。