应付债券是指企业为筹集长期资金而实际发行的债券及应付的利息,它是企业筹集长期资金的一种重要方式,那么下面就让爱华网小编为你们介绍一下应付债券的计算方法吧。

应付债券的计算方法:债券的发行价格

债券是企业依照法定程序发行的,承诺在一定期限还本付息的有价证券。债券一般标明面值、利率和期限。发行债券首先要确定发行价格。债券的发行价格与债券的票面利率和市场利率之间的差异有着十分密切的关系(市场利率一般以银行存款利率为主要依据)。一般情况下,债券的票面利率高于、等于、低于市场利率时,则债券的价格高于、等于、低于债券的面值。债券的价格高于其面值时,称为溢价债券,溢价部分是对债券发行人多付利息的一种补偿。债券的价格低于其面值时,称为折价债券,折价部分是对债券发行人少付利息的一种扣除(即预先扣除票面利息低于市场利息的差额)。如果只考虑债券票面利率与市场利率的差异这个因素,不考虑其他因素,则分期付息到期一次还本的债券的发行价格由两部分组成:按市场利率计算的本金(面值)现值和按市场利率计算的年金现值。

例:企业于上年12月31 发行债券(与购建固定资产无关),面值20万元,期限5年,票面利率8%,市场利率10%,该债券每年付息1次,到期还本,则:

债券价格=20万元×O.62092+20万元×8%×3.7907=184835元

如果按上述方法确定价格,则无论是溢价发行,还是折价发行,债券发行人实际支付的利息(即票面利息加上折价或减去溢价)和市场利息一致。从这个意义上讲,实际利息就是市场利息。

应付债券的计算方法:债券发行的账务处理

企业发行债券时,按实际收到的款项,借记“银行存款”、“现金”等科目,按债券面值,贷记“应付债券——债券面值”科目;溢价或折价发行的债券,还应按发行价格与面值之间的差额,贷记或借记“应付债券——债券溢价或债券折价”科目。支付的债券发行手续费、印刷费等发行费用,借记“在建工程”、“财务费用”等科目,贷记“银行存款”等科目。

现按上例数据,作债券发行的会计分录如下:

借:银行存款 184835

应付债券——债券折价 (200000—184835)15165

贷:应付债券——债券面值 200000

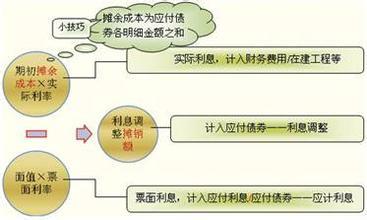

应付债券的计算方法:利息计算

在我国,发行的债券通常有到期还本付息和分期付息、到期一次还本等情况。在会计核算中,到期还本付息债券,计提利息在“应付债券(应计利息)”科目核算;分期付息债券,计提利息应另设“应付利息”科目核算。应付债券计提利息应和溢折价摊销同时做账务处理。溢折价的摊销可以采用直线法,也可以采用实际利率法。直线法下:

每期溢折价摊销额=溢(折)价金额÷(债券存续年限×每年计息次数)

面值发行债券应计提的利息,借记“在建工程”、“财务费用”科目,贷记“应付债券——应计利息”或“应付利息”科目。

溢价发行债券,按应摊销的溢价金额,借记“应付债券——债券溢价”科目,按应计利息与溢价摊销额的差额,借记“在建工程”、“财务费用”等科目,按应计利息,贷记“应付债券——应计利息”或“应付利息”科目。

折价发行债券,按应摊销的折价金额和应计利息之和,借记“在建工程”、“财务费用”等科目,按应摊销的折价金额,贷记“应付债券——债券折价”科目,按应计利息,贷记“应付债券——应计利息”或“应付利息”科目

现根据上例数据,作本年(第1年)计提利息、摊销折价(按直线法摊销)的会计分录如下:

借:财务费用 (16000+3033)19033

贷:应付债券——债券折价 (15165÷5)3033

应付利息 (200000×8%)16000

债券存续期内每年计提利息、摊销折价均作与上述相同的会计分录。

采用直线法摊销溢价比较简便,所以被广泛应用,缺点是不很准确。采用实际利率法(即以实际利息与票面利息的差额作为溢折价摊销额)比较准确。采用实际利率法摊销溢折价时,首先要计算实际利率。:如前所述,如果债券价格按市场利率计算的本金现值与年金现值之和确定,则市场利率就是实际利率(上例中的市场利率10%,即为实际利率)。在实际工作中,可以采用“插八法”计算实际利率。现按上例数据,采用“插入法”计算实际利率如下:

根据上例资料,债券的价格低于面值,为折价债券,实际利率应高于票面利率。根据分期付息的债券价格等于本金现值与年金现值之和的公式,先按9%的利率测试:

200000×O.64993+200000×8%×3.88965=192220》184835

再按11%的利率测试:

200000×O.59345+200000×8%×3.6959=177824《184835

实际利率=9%+(11%一9%)×(192220-184835)÷(192220-177824)=10%