随着国内GPI的增长,国民的资产已经走过储蓄阶段,逐步进入金融资产配置以及财富管理阶段。下面爱华网小编为大家介绍一下何为生财有道,希望对你有帮助。

常见的投资理财工具1、银行存款

安全性灵活性好,但收益率较低,一般跑不赢CPI。相比其他理财工具,银行存款有及时支付的优点。其他诸如基金、银行理财,一般都有交易时间限制、到账慢等特点。

安全性加上良好的流动性,银行存款几乎始终是居民必备的一种理财工具。

值得一提的是,我国目前的存款都是单利的,存期到期时一次性付息,当然不同存期间是复利的。

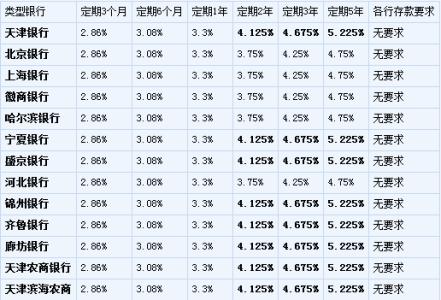

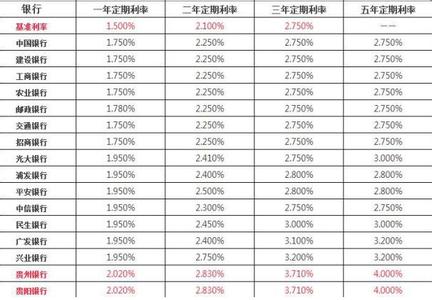

存款方式分为活期存款与定期存款。相比较于活期存款,定期存款的利率高于活期存款,但取款时间有限制,如若紧急时提前支取定期存款的资金视为放弃定期利率转为活期利率。

目前定期存款利率最高在年化3%左右。

在今年国家不断发布降低存款贷款基准利率的当下,不少聪明的投资人已经开始转战其他理财方式如货币基金等。

2、货币基金(or"宝宝"们)

安全性良好,收益率相较存款利率要更高。灵活性接近,但一般需要1-2个工作日才能到账。目前不少货币基金已经实现T+0交易。

相较于银行定期存款如果提前支取会变成活期利息这个问题,货币基金有个优势:按照投资人持有该基金几天则算几天利息,按日计息,按月支付无到期日。货币基金起点金额1000元起。

今年出现的余额宝,已经可以做到按日计息、按日付息了,起点金额1元即可。

购买渠道:银行、证券公司、第三方理财机构、部分支付工具(淘宝、微信等)

3、债券

债券种类繁多,国债、公司债、可转债等等。以下简要说明其中安全性较好的国债。

储蓄式国债收益率高于银行存款。但国债流动性一般,可提前支取但是收益率需要打折扣。

储蓄式国债常供不应求,在银行柜台难买的到。

记账式国债可以通过交易所认购,不过不少投资者并不了解。

储蓄国债起点金额100元即可认购。

目前最新的三年期储蓄国债收益率5%,5年的5.41%. 在凭证式和电子书储蓄国债之间,建议优先考虑电子式国债,因为电子式是每年付息,凭证是最后一次性还本付息。

4、银行理财

固定收益类的银行理财产品,收益率一般高于存款和国债,但是流动性较差,必须持有到期,安全性多数情况下不需要担心,但投资人需要明确银行在此产品中担当的角色,注意安全性,近年来也出现了个别银行理财出问题的例子。

银行理财一般适合于投资期限一年以内的情况。起点金额5万、10万、30万都有,相对较高。

除了固定期限、固定收益的理财产品,现在也有不少的银行理财是属于期限灵活可变、收益率浮动的产品。具体的安全性和收益性,需要根据投资方向再行判断。一般来说,国有银行、股份制银行的理财,绝大多数情况下会实现预期收益率。

5、公募基金

这里面的学问非常大,因为基金分很多种,可以满足不同风险偏好、投资期限和流动性偏好的投资者的需求。一言以蔽之,安全性、收益性各个层级的应有尽有,投资需谨慎。

起点金额1000元。另外特别提一下分级基金,分级基金的低风险份额较为适合长期投资。而喜欢暴涨暴跌的投资者,则可以考虑高风险份额,满足自己的投机需求,各取所需。

但,分级基金需要考虑折价、溢价因素。

6、阳光私募基金

相比公募基金,整体业绩好点,投资限制较少,但,业绩分化也大。应该说,中国股市里的绝顶高手不少集中在阳光私募领域,有不少的基金长期大幅跑赢大盘的。起点金额高,基本100万或300万起。

7、信托

固定收益类信托现阶段来说相比2006-2014年的风险已经有所上升。预期收益率高,目前一般在7%-11%左右,流动性差。一方面信托公司有着严格的风险控制措施,如提供抵押、质押等手段提高违约成本。另一方面,信托业有个潜规则“刚性兑付”,就是说假使之前所有的风控措施还不足以支付投资者的本金和利息,信托公司也可能自掏腰包补上差额以维护自己的信誉和形象。

但是,有这个意愿和能不能真正实现”刚性兑付“是有差别的。 如果某个项目融资额非常大,致损失惨重,不排除信托公司依合同行事,不”刚性兑付“。信托行业迟早会出现第一起未实现预期收益的案例,只是时间的问题。

总体来说,现阶段的信托行业的风险已有所提高,特别是今年的"猴市"让不少投资人青睐于信托投资。

对于资金量大又追求稳健收益的投资者,信托是个不错的选择,但是需要多做功课做好项目风险因素的分析,从投资项目本身风险、融资方实力、信托公司实力等方面进行深入分析。起点金额高,100万、300万起。

8、P2P网贷

P2P网贷投资需警惕安全性问题,其理财产品最大的卖点在于超高收益。但与高收益相对应,这些理财产品背后很可能潜藏着很高的风险。由于监管的匮乏,在2014年,P2P网贷平台轰然崩溃,公司老板卷款潜逃的事件已经屡次出现。

互联网金融领域的理财产品就犹如一朵带刺的玫瑰,对于初级投资者而言,他们很难对一款理财产品的风险和收益进行正确评估,于是也有人抱着享受互联网金融创新红利的期望,却成为庞氏骗局的牺牲品。

9、黄金

黄金历来被当做保值增值的理财工具,过去十年的走势印证了人们的观点。但是黄金的商品属性时其也具备了一定的风险,过去一段时间的纠结走势体现了其风险特征。流动性尚可。建议在有风险意识的前提下去选择合适的时机适当配置黄金产品。另外,黄金作为资产传承倒是个不错的方法,可以避税。

10、外汇

一般的投资者都不会涉及外汇投资,外汇投资是一项很费神的投资工具:需要经常关注各方面的信息变换,还需要较高的技术分析水平。即使是顶尖的外汇投资高手,其胜率估计也就在70%-80%,很难有常胜将军存在。

外汇投资存在汇率风险。

11、保险

理财型保险适合人群和场合比较有限,需要具体问题具体分析。 大部分理财型保险投资期限长,灵活性差,一般收益率也不高。

12、房地产

门槛高,黄金时代已过。

13、期货

天然自带十倍杠杆,风险大门槛高,适合专业选手进场投资。

14、股票

对于多数老百姓来说,对股票投资要慎之又慎。 建议不要以一种朴素的方式自己去选股,或者简单的道听途说某个股票好就买入。 如果1:自己不具备选股的知识、经验和方法,建议还是通过买偏股型基金的方式间接投资股票市场。由于现在QDII产品的丰富,QDLP产品的出现,已经可以足不出户就配置全球的股票市场,当然主要还是以A股市场、美股市场和港股市场、亚太市场为主。如果2:如果自己不知道怎么选,但是周围有认识的确实有突出的股票投资能力且真的真诚的愿意帮助你的人,那么也可以借助别人的力量。不过目前国内多数民间高手是短线派的,喜欢做波段,而这种波段投资方法其实不适合多数普通投资者,因为根本跟不上他们的节奏。买入并持有策略比较适合普通投资者,但是这对于选股能力要求是很高的。

看了“何为生财有道 是银行存款、基金、还是房地产”的人还看了: