银行外币理财产品,是由商业银行推出的表外业务的一种,它是银行理财业务。与人民币银行理财产品不同,外币理财首先要求投资者要将人民币兑换成外币。一般是欧元、美元、澳元、港元、加元等国际货币。而按其连接标的分类,可分为利率/汇率挂钩、外汇挂钩、指数挂钩、股票篮子挂钩、债券基金挂钩等;按投资期限分类,可分为短、中、长期的外汇理财产品等。

外汇理财产品_银行外币理财产品 -简介

银行外币理财产品,是由商业银行推出的表外业务的一种,它是银行理财业务。与人民币银行理财产品不同,外币理财首先要求投资者要将人民币兑换成外币。一般是欧元、美元、澳元、港元、加元等国际货币。而按其连接标的分类,可分为利率/汇率挂钩、外汇挂钩、指数挂钩、股票篮子挂钩、债券基金挂钩等;按投资期限分类,可分为短、中、长期的外汇理财产品;按投资的本金风险分类,可分为本金100%保障、部分本金保障及不保本的外汇理财产品;按投资的收益风险分类,可分为保证收益和浮动收益的理财产品等。

银行外币理财产品都有一些投资条件,例如某行美元产品一般是5000元起点,有的产品达到1万或2万美元,追加部分一般是100美元递增,也有1000美元的。港币产品一般是5万港币,追加部分一般是以1000港币递增。

外汇理财产品_银行外币理财产品 -产品分类

挂钩型理财产品

银行外币理财业务

包括挂钩股票型理财产品(外币为主)和挂钩本币理财产品(也称为结构性产品)。产品最终收益率与相关市场或产品的表现挂钩,如与汇率挂钩、与利率挂钩、与国际黄金价格挂钩、与国际原油价格挂钩、与道琼斯指数及与港股挂钩等。

信贷类理财产品

是信托型理财产品的一种,其运作原理是银行将其信贷资产,通过信托公司转化为理财产品向客户发售。商业银行通过发行这样的产品,将募集到的资金通过信托的方式,专项用于替换商业银行的存量贷款或向企业新发放贷款。一般情况下,银行推出的这类产品一般都是选择了优良的信贷资产,到期收益率都能达到预期收益水平,因其按期兑付、收益高、安全性高等特点而备受欢迎。

但是,信贷类理财产品与银行的贷款利率密切相关。原信托合同中有利率保护约定的即借款企业的利率随着央行利率下调而下调,如遇贷款利率大幅下调,会造成实际收益低于预期收益。另一种情况是信贷资产的借款方因利率下调而提前终止原有贷款,银行就提前收回贷款进而清算收益并终止相关信贷理财产品。信贷类理财产品在银行销售时被定性为"非保本浮动收益"产品,投资者勿将此产品认定为"隐性的保本保收益产品"。信贷类理财产品如提前终止,投资者将承担利率风险、再投资风险等多重风险,应谨慎防范。

外汇理财产品_银行外币理财产品 -收益分析

银行外币理财业务

理财产品的投资收益多为预期投资回报,其将间接与产品的连接标的的表现相挂钩。但产品的净值也会受包括利率水准及其波幅、汇率水准及其波幅、投资策略、杠杆水平以及存款到期时间等市场因素的影响。如果是年收益水平不变,则收益水平取决于银行是否会提前终止理财产品,如果提前终止,则会使投资的收益总额减少。如果是年收益水平变化,则需要关注所挂钩的投资领域的变动情况,理财产品的收益高低,将与挂钩目前的变化相联系。

一看收益率与期限的配置。期限的长短直接决定了其流动性,虽然期限较长的外汇理财产品预计收益率较高,但投资的机会成本也随之上升,外汇理财产品的优势就相应减弱。

二看产品挂钩方式。产品的挂钩方式是决定浮动型外汇理财产品收益率重要因素之一。在利率上升期间,客户应尽量选择正向挂钩产品。

三看是否有提前终止权。外汇理财产品一般分为银行拥有提前终止权和客户拥有提前终止权两种,一般而言,银行拥有提前终止权的收益率就相对较高,但是只要收益率持续在利率浮动高端区间,银行一般就会提前终止,客户虽然享受到了较高的收益,但持有时间较短。如果客户拥有提前终止权的,客户也需付出一定的成本――收益率相对较低,有的赎回手续费较高。

四看伦敦同业拆借利率水准。外汇理财产品的收益率与伦敦同业拆借利率息息相关。在某种程度上接近同期伦敦同业拆借利率(LIBOR-)是外汇理财产品较合理的高收益率。

五看利率观察区间是否宽泛合理。利率浮动型产品只有利率落在利率区间时才能享受较高的收益,如果当日利率超过观察区间,银行当日按最低收益支付或不计收益,如果投资者购买期间内,利率经常突破观察区间的话,将直接影响客户收益,因此,投资者应尽量选择观察区间较大的理财产品。

外汇理财产品_银行外币理财产品 -投资策略

静态保本策略:零息债券+期权

将部分资金投入到零息债券,到期为客户保本,剩余部分再投入到其他高回报产品(如期权等),从而取得较高投资收益。

动态保本策略CPPI:ConstantProportionPortfolioInsurance

动态调整零息债券投资和投入到高回报产品(如期权等)中的比例。在保证本金的前提下,使投资回报最大化。

外汇理财产品_银行外币理财产品 -风险风析

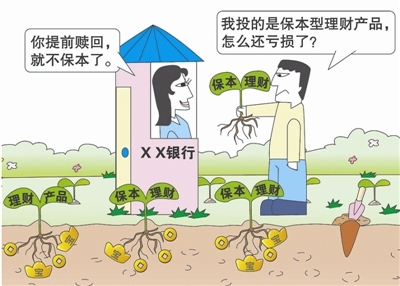

投资本金风险:外汇理财产品中的保本型产品提供的保本为到期保本,若到期日前客户提前赎回无100%本金保障,客户可能会遭受本金损失。投资收益风险:投资产品的净值在到期日前的价格将受包括利率水准及其波幅、投资策略以及到期时间等市场因素的影响。此外,与结构性存款相连接的标的资产价格会受许多因素的影响,包括标的资产价值和波动率的变化,发行人信用,汇率变化以及难以预料的经济、金融和政治事件等。

利率风险:利率走势可能对外汇理财产品的市场价值产生影响。

汇率风险:部分外汇理财产品以单一货币计价。对非该种货币经转换后进行投资的投资人而言,需承担一定的汇率风险。

流动性风险:某些外汇理财产品流动性不高,投资者只有在银行拟定的最早赎回日后方可提前赎回,同时根据条款规定,银行将收取一定的提前赎回费。

其中,固定收益类产品在投资风格上更为保守稳健,更小程度参与市场波动,因此与浮动收益类产品相比,更适合保守型客户。但风险和收益永远成正比,其收益也相应有限。与上述相反,浮动收益型产品会更多地参与连接标的市场的波动,风险和收益也会更高,更适合风险承受能力适中或较高的投资者。

外汇理财产品_银行外币理财产品 -挑选技巧

1、银行理财也有风险,首次投资不宜过多。如果是新发现一个比较不错的银行理财产品想要投资的话,建议大家不要一次性讲过多资金投入进去,以免遇到突如其来的变动时弄得措手不及。2、根据自己的实际情况投资。很多银行理财产品为了说明起来更简单易懂,都会采用举例子的方式说明该项理财产品的投资优点和收益,一些投资新手们很容易按照银行的例子那样进行大批量长时期的理财投资,其实官网银行理财产品上面的例子只是让我们看的更详细些而写的,真实投资时如果不根据自己手里的资金量,根据自己的理财规划来,是很容易在实现收益最大化上面或者在资金使用上面遇到阻碍。

3、尽量选择大型国家银行理财产品进行投资。为什么要这样?首先一点就是为了安全,虽然现在能开一家银行的企业实力都很雄厚,但是为了投资进去的资金更加安全的考虑还是建议大家选择如中国人民银行、工商银行、商业银行、交通银行等大型国家银行的理财产品进行投资。这些银行理财产品一般起始资金都非常大,都手里资金量不足的投资者来说或许是一种负担,但是从投资理财安全角度他们确实比那些刚出现一两年的小银行更有安全保障些。