加大减税降费力度、优化支出结构、助力供给侧结构性改革、深化财税体制改革、防范债务风险。以下是爱华网小编为大家整理的关于2017财政和货币政策,给大家作为参考,欢迎阅读!

2017年财政新政策中央经济工作会议之后,市场普遍预计2017年的财政政策将更加积极、货币政策将开始趋紧。但是,我们通过观察2016年的财政政策,发现该年度财政政策已经非常积极,2017年财政政策的扩张空间没有那么大,也就是说财政政策可能没有市场预期的那么松。在这种情况下,PPP等稳增长的项目可能需要货币信贷政策的支持,货币信贷政策有可能没有市场当前预期的那么紧。这种财政货币政策组合对汇率和市场都会产生较大影响。

2016年实际执行赤字与狭义财政赤字均较2015年明显提高,预计2017年扩张速度放慢,空间缩小。判断财政政策的空间需要看赤字率。我们预计2016年一般预算的赤字率最终可能会超过4%,明显高于2015年3.5%的实际赤字率,财政政策的扩张非常明显。我们预计2017年的预算赤字率可能定在3%,实际的执行结果难以超过4%,因此财政政策的扩张程度不会超过2016年。

准财政扩张的空间可能下降,需要广义财政或者央行再贷款工具支持基建。2016年准财政的扩张主要是通过国开行等政策性银行发行专项金融债以及财政贴息实现的。我们预计2016年专项金融债的数量达到1.6 万亿元左右,财政需要每年贴息400—500 亿元,相当于GDP 的0.6—0.7 个百分点。如果今年要支持更大规模的基建和PPP项目,假设全靠专项金融债支持基建,预计2017年发行规模2万亿元,财政贴息的压力会非常大。考虑到去年3季度专项金融债曾经暂停过,因此不排除2017年少发或者不发专项金融债的可能性。在这种情况下,2017年准财政的扩张力度下降。如果用特别国债的形式部分取代少发的专项金融债,那么广义财政可以在一定程度上弥补准财政力度的下降。如果不发行特别国债,那么只能通过央行发行PSL或者其他形式的再贷款支持基建投资。

预计2017年的信贷政策仍将相对宽松。预计2017年社融增长11.5%至19万亿,如果地方政府剩余的6.5万亿左右债务在今年全部置换完成,那么广义社会融资规模大致在25.5万亿规模,占比GDP的比重为 32%,较2016年的31%小幅提高。

在这种情况下,预计货币政策转为中性偏紧,但M2的增速也难比2016年底的11.5%收紧。考虑到金融去杠杆、控制房地产泡沫、稳汇率以及物价回升,预计2017年货币政策取向转向中性偏紧。预计2017年政策工具仍以广义再贷款为主,而在公开市场操作上,继续缩短放长,促进金融去杠杆。全年看上调存贷款基准利率的可能性不大,但不排除提高公开市场操作利率的可能。由于稳汇率的力度可能增加,外汇占款加速下降下不排除降准的可能性。预计2017年底M2增速难以明显收紧,保持在11.5%或略高。

如果财政无法进一步放松、货币无法明显收紧,则汇率的压力比较大。中央经济工作会议提出,人民币要在合理均衡水平上保持基本稳定,我们理解这句话的含义是明年人民币对美元名义汇率的贬值力度将小于今年,预计明年贬值4%,明显小于今年7%的水平。我们在上周周报中提出,在人民币中期仍存在贬值压力的情况下,央行为了稳定汇率,必然要采取以下三个行动:1)要进一步加强外汇管制,资金流出的难度加大,这样大量的流动性被圈在国内,需要控制资产泡沫;2)加大外汇干预的力度;从货币政策应对来讲,如果外汇占款下降太多,不排除央行降准的可能性,但这仅仅是对冲,而不能理解成是货币政策的放松。3)不排除央行提高公开市场操作利率稳定汇率的可能。

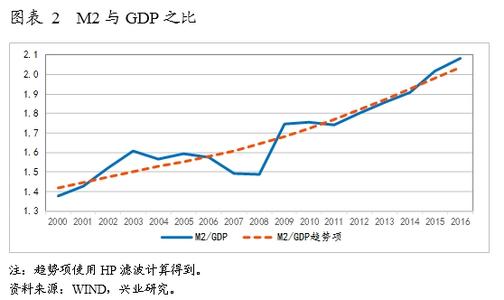

相对于物价和经济增长,2017年的货币条件还是偏紧,总体上不利于资产价格。我们预计2017年GDP名义增长8.5%,较今年的7.5% 明显提高,而M2增速回落至11.5%左右,M2与GDP名义增长差回落至3个百分点,较2015年(7.2个百分点)、2016年(4.2个百分点)进一步回落,货币条件相对于GDP增长进一步偏紧,总体上不利于资产价格。

基于VAR模型的我国地方和中央财政政

一、中央和地方财政政策现状分析

(一)我国财政收入以中央财政收入为主

1995~2015年之间,我国财政收入中中央财政收入平均占51.02%,地方财政收入平均占48.98%。其中,2015年中央财政收入占比降到近20年最低为45.5%,总体来看我国中央和地方财政收入总体相当,相差不大。

(二)我国财政支出以地方财政支出为主

1995~2015年之间,我国财政收入中中央财政支出平均占24.02%,地方财政收入平均占75.98%。其中,2015年中央财政支出占比降到近20年最低为14.5%,总体来看我国财政支出以地方财政支出为主,且地方财政支出占比呈现不断提高趋势(详见图1)。

(三)中央和地方财政政策协同作用有待加强

由于我国财政支出以地方财政支出为主,因此,从一定程度上来说我国财政政策效果受地方财政支出领域影响更大。而我国原有以GDP发展为主的政府考核制度和体系,使得各省在扩产能、搞建设等方面,与其他省市之间、各省与中央之间存在明显利益博弈空间,如在2008年前后地方政府为了增加GDP,提高政府考核业绩需求,对投产钢铁、煤炭等传统制造业的积极性特别高,这一方面是造成我国过去十几年产能过剩行业和僵尸企业不断增多的主因,也是造成我国货币政策与财政政策协同性不高的主因。

二、基于VAR模型的财政政策对货币政策影响的差异性实证研究

(一)指标选取和相关检验

1.指标选取。本文选取国内生产总值、货币供应量、中央财政支出和地方财政支出等四个指标作为研究的指标(详见下表)。样本区间为2009年3月至2015年12月,数据来源于中国财政部、国家统计局和Wind金融资讯。本部分使用Eviews6统计软件进行分析。

2.平稳性检验。利用DF-GLS和KPSS对变量进行单位根和平稳性检验,结果显示本文原始变量取对数为平稳序列。

3.最优拟合度预测误差阶数选取。如表2所示经各信息准则综合判断,模型最优拟合度预测误差阶数为4阶。

(二)实证小结

通过实证研究本文发现,现阶段我国地方和中央财政政策对货币政策影响存在明显差异,且地方财政政策对货币政策影响较中央财政政策更大;中央和地方财政政策对货币政策变动影响呈现不同趋势,中央财政政策与货币政策一般实行松紧搭配如“宽松的货币政策与稳健的财政政策”或“稳健的货币政策与积极的财政政策”组合;而地方财政政策往往与货币政策存在政策同向共振效果,这说明地方和中央财政政策存在某种不一致,由此可能会消弱我国财政与货币政策整体协同效果。造成这一问题的原因可能是,我国金融服务总量占比中仍然以国有或国有背景企业为主,而这类机构受地方财政调控影响最大,地方政府推动或限制这类机构发展的动力、措施和手段比较丰富有效。

三、政策建议

(一)继续优化和改善地方政府考核管理制度,提高地方政府响应中央政策的积极性

建议不简单考核地方GDP指标,而将地方贯彻落实中央政策情况以及地区可持续发展、人居幸福指数等纳入考核体系,建立和完善绿色GDP考核体系,在提高地方政府响应中央政策的积极性的同时,增强地方政府制定长远发展战略的积极性和思想。

(二)强化对地方和中央财政政策一致性和协调性的管理

建议中央在制定发展规划时,既要充分考虑各省市的特点,强化规划和财政政策的一致性;又要对可能存在过剩竞争发展的地区和行业进行窗口指导,尽量降低地区因利益博弈而产生的无效资源或行政浪费现象发生。

(三)加强财政、货币政策的协调配合,提高政策的有效性

建议建立中央、省一级财政部门与人民银行之间的横向和纵向沟通交流和信息共享机制,强化财政与货币政策出台前后的协同配合和预期管理,降低财政和货币政策运作成本,切实提高财政与货币政策的有效性和针对性。

2017年货币政策

两次可参考的“内紧外松”。

中美货币政策发生过三段背离:1991年4月到1992年9月,2007年9月到2008年10月,2010年10月到2011年7月。考虑到90年代初我国的对外项目并没有充分开放,后两段政策背离对我们参考意义更大,这两段时期都是内紧外松。这两个案例的启示是,内紧外松会引发汇率升值和资本流入压力。可以推断,一旦“内松外紧”,将引起人民币贬值和资本流出压力。因顾忌美国的第二次加息,国内货币政策宽松延后。但一旦出现“内松外紧”的背离时,将增加人民币贬值和资本流出压力。

国内债市走向主要还是取决于国内经济通胀形势和货币政策取向,长期视角看多。

从历史经验看,国内经济基本面和货币政策取向对债市影响更大。虽然近期美国加息预期短期制约国内货币宽松进程,从而间接影响了债市,但债市走向还是取决于国内经济基本面。利率在长期是内生于经济形势的,货币政策则是根据经济形势而调整的。2016年5-8月基于通胀回落预期,我们看多债市,为投资者抓住了全年最大的一波行情。近期房地产调控之后,随着经济通胀再度进入下行通道,货币政策有重启宽松需求。我们认为中国作为大国,货币政策应以内部目标为主,未来将通过汇率贬值和加强资本管制的方式(不可能三角),保持国内货币政策的独立性。考虑到短期控房价、去杠杆和美联储加息预期升温,货币政策暂时中性。2017年1-2季度,随着美联储加息靴子落地,国内经济通胀回落,货币政策可能再度宽松。因此,我们在国庆期间判断,房地产调控利好债市,经济通胀下行预期、理财监管推迟和银行收缩房贷后的配置需求,国庆后债市如约走强,10年期国债收益率探至2.65%的新低。

国内货币政策若再放松,对股市利好,前提条件是:汇率贬值不会引发资本流出失控。

货币贬值并不可怕,怕的是资本流出失控。今年英镑闪贬,英国股市是涨的。2014年俄罗斯卢布暴贬,房价是涨的。1997年泰国死守汇率,资本出逃,最终汇率失守,股市房市崩盘。中国2015年8月、2016年1月和2016年5-8月的前3波贬值对金融市场影响差别很大,前两波贬值均对应了A股闪崩,但是第三波贬值债市是涨的、A股也走出一波吃饭行情,金融市场对前3波汇率贬值的反应模式完全不同,可能跟央行加强资本管制有关。前2波贬值期间,每月资本流出1千亿美元,而第三波贬值资本流出大幅放缓。如果央行能够通过干预资本流出进而阻断汇率贬值对金融市场影响的渠道,国庆后开启的第四波汇率贬值对国内金融市场的冲击整体可控。

“内松外紧”黄金有交易价值。

如果未来中美背离“内松外紧”,美元走强(大宗商品以美元定价),长期实际利率走升(机会成本上升),这将压制黄金。但是美联储加息靴子落地后,黄金有交易价值,比如2016年上半年市场下调美联储加息预期,引发美元指数从100回调到92,黄金走出一波行情。