投保与保险人(通常是保险公司)订立保险合同,并按照保险合同支付保险费的过程。那么你听说过恶意投保吗?下面由爱华网小编为你详细介绍恶意投保的相关法律知识。

避免被认定为恶意投保的方法在出行越来越频繁、人们对身体健康和安全越来越重视的当下,购买保险产品已经成为日常需要,一次购买多份的行为也经常存在。

那么,普通大众在购买保险产品时,需要注意哪些问题?如何避免被险企认定为恶意投保呢?

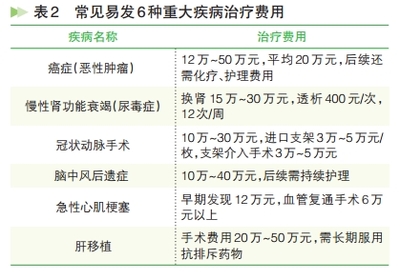

首先,了解不同保险产品的赔付内容。财产险、人身险、儿童寿险等都属于不能重复赔付的保险产品,也就是说,即便通过不同险企投保多份,也不能获得多份赔偿。

商业医疗保险方面,相关保险专家表示,其分为费用报销型和津贴型两种。费用报销型遵循保险的补偿原则。也就是说,当被保险人已在别处报销医疗费,就不能再从保险公司获得超额补偿;津贴型则不必遵循补偿原则,只要手术或是住院,如果在多家公司投保,就能从多家公司得到津贴。

投保人在购买住院医疗险时,务必先问清楚类型,属于报销型还是津贴型。如果投保人已拥有一份费用型住院医疗险,或认为自身单位医疗福利比较全面,不妨投保津贴型住院医疗险,给看病就医创造一个更舒适的环境;假如投保人觉得自身医疗福利保障尚不够全面,应该考虑购买一份费用型住院医疗险,将大部分医疗负担转嫁给保险公司。

其次,搞清楚保障范围。现在市场上有很多产品,重疾险、健康险、大型寿险等,根据不同的保障范围又被分为不同的类型,比如抗癌险、慢疾险等。这些产品的保障范围都有所不同,其中有的产品保障范围很宽,一份产品就能囊括多种保障,而有的产品只针对某种疾病,保障范围很窄。

因此,用户需要弄清楚这些产品的保障范围,不要重复购买包含同一保障的保险产品,需分散购买,这样才能获得全方位的保险保障。

同时,为了避免被认定为恶意投保,保险专家也提醒消费者,如果想要获得较高的身故保障金额,最好集中在1~2家保险公司投保,避免分散至3家以上保险公司,以免出险后被怀疑为恶意骗保。

相关阅读:

投保的常见误区

一、 购买品种越多,享受到的保障就越全面

虽然保险的品种多种多样,但是购买时仍要量力而行,并非买的越全越好。根据自己的职业,年龄,家庭结构,身体状况以及经济能力来选择当前需要的品种。专家 给出的建议是:所保的项目的支出,不宜超过收入的10%。

二、 孩子是未来,给孩子投保就好了

在孩子身上的花费是每个家庭的总支出占相对较多的部分。包括平时的吃穿外,还有孩子的教育。有些家长从很早就给孩子设立了教育基金,却忽略了自己才是整个家庭的中坚力量。

一旦给家庭创收的力量减弱甚至消失,那么给这个家庭带来的影响就会很大。所以,在投保的时候一定要先考虑给家里的顶梁柱先上保险,在有富余能力的情况下再考虑给家庭其他成员买。

三、 买的多,就一定赔得多

在市场经济竞争日趋激烈的今天,产品同质化越来越严重了。各大保险公司推出的产品都很相似。于是许多人抱着这样一种想法:我在多家保险公司投保同一险种,那到时候的理赔就有很多份。注意,这就是投保的一个很典型的误区。不同的险种理赔的原则是不同的。

这里举个例子:王某因意外摔伤了腿,之前她分别在三家保险公司购买了医疗费用保险,她以为能得到三倍的赔偿。但是她并不知晓,医疗费用保险作为一种补偿型保险,适用补偿原则,即在保险金额的限度内,保险公司按被保险人实际支出的医疗费给付保险金。

换而言之,不论你在多少家保险公司投保了多少份医疗费用保险,最终的保险金总额不能超过实际支出的医疗费用。在投保前首先要了解保险公司的理赔原则,理赔渠道,理赔额度,这样出险的时候才能获得预期的赔偿。

看过“避免被认定为恶意投保的方法”的人还看了: