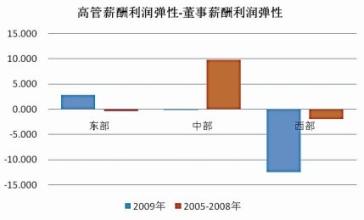

用2005─2008年度的平均水平衡量批发零售服务业表现,该行业在董事会召开次数、独立董事亲自到会比率和独立董事发表意见数方面始终排名在制造业之前,而2009年度却落后于制造业排名。董事会召开次数方面排倒数第3,董事会会议议题数方面排名倒数第1,独立董事独立发表意见数方面排名倒数第3,只有在独立董事亲自到会比率方面位居第2。这反映了处于竞争性较高行业的批发零售业,其董事会运转不尽如人意。如果董事会继续作为“牧羊人”的角色,那么这个角色可能未得到充分发挥,尽管其外部董事能够积极参与董事会各项会议,却难以保证提供丰富的建设性意见,其作用很大程度上只是在“锦上添花”。 从地区看,2009年度变化趋势揭示,西部地区董事会会议召开次数、董事会会议议题数以及独立董事亲自到会比率都位居第1,东部地区尽管在董事会会议召开次数方面低于中部和西部,但是独立董事独立发表意见次数位居第1。中部地区尽管董事会会议召开次数排名第2,但是其独立董事缺席比率以及董事会通信会议所占比率都位居第1。与2005─2008年度平均变化趋势比较(见图9和图10),东、中、西三地区无论是在董事会会议召开次数、董事会会议议题数方面,还是在独立董事亲自到会比率方面,2009年度水平较以前均有很大提高。就地区内部变化而言,在董事会会议召开次数方面,东部地区下降两名,而中、西部均在原先排名基础上各上升一个名次,西部排名第1,中部排名第2 ;在董事会会议议题数方面,东、中、西三地区均保持原来的排名不变,即西部董事会会议议题数高于东部地区,而东部地区又高于中部。独立董事亲自到会比率方面,东部维持2005─2008年度平均水平的排名不变,而表现较为明显的是中部地区。此外,西部地区在独立董事发表意见数方面一直较东部和中部地区弱。因此,从总体上来看,尽管西部地区公司董事会运转正常,但是其独立董事独立性很弱,很难改变西部地区董事会整体水平。东部地区董事“懂事”现象显著,尽管董事会正常运转不如中西部地区,但是其独立董事独立发表意见数却最高,因而可以很好地改变东部地区董事会整体的表现。 另一方面,西部地区公司董事会会议次数明显高于中部和东部地区,这也是西部地区公司应对金融危机的能力弱于东部地区和中部地区的侧面反应。可能正是公司业绩可能出现下滑等红灯的亮起,才使得董事会会议不断召开以行使其“消防车”的职责。中部地区在公司董事会会议次数方面以及独立董事发表意见方面均处于中间水平,由此可以看出,2005─2008年度出现的“中部洼地”现象在2009年度并未得到完全的改善,仍然存在。 对董事和高管的激励 董事会对董事的激励通常被认为有助于提高董事参与公司经营战略制定和监督经营的积极性。对公司CEO的激励也是基于这样的考虑,但是董事和CEO的激励往往受到管理层的控制或影响。因此,单纯地评价激励水平难以在各不同类型之间比较,我们侧重于从公司对董事激励的动机和力度来评价,即采用激励的利润弹性指标来度量。该指标的定义是薪酬增长率与利润增长率之比,反映的是公司利润每增加1%,会使董事或高管的薪酬增加百分之几。 在各排名类型中,2009年度,前10名公司董事薪酬利润弹性最大,且是前100名公司的9倍左右。前10名公司的高管薪酬利润弹性同样最大,是前100名公司高管利润薪酬弹性的7倍左右。这表明,前10名公司对董事和高管的激励动机和力度是最大的。事实上,从前10名公司董事会对董事薪酬和高管薪酬的利润弹性到前100名公司董事会对董事薪酬和高管薪酬的利润弹性,其2009年度平均水平都高于2005─2008的平均水平(见图11)。 这表明,公司董事会越来越重视对董事和高管的激励程度。同时,相比较2005─2008年度的前10名公司董事会对董事薪酬的利润弹性是前100名公司的3倍左右,前10名公司的高管薪酬弹性略高于前100名的平均水平的情况而言,2009年度前10名公司董事会对董事和高管利润的弹性差距在不断拉大。说明了越是重视对股东和高管激励的公司,其经营状况也越好,从而排名也越靠前;越是忽视对股东和高管的利润激励,公司的经营状况就会越差。 从行业来看(见图12),2009年度各行业中,金融保险业董事会对董事的薪酬利润弹性最高,跃居第1。制造业仅次于金融保险业,位居第2,而且是从2005─2008年度中排名第1降为第2位。其次,依次是批发零售业、综合类、采掘业、社会服务业、传播与文化产业。其中,董事薪酬利润弹性大于1的行业是位居前四名的行业。该排序反映了金融服务业和制造业对董事的激励动机和力度较强。作为新兴竞争行业的信息技术业,对董事激励力度相对较弱。此外,对董事激励程度明显好转的行业主要有金融保险业(由2005─2008年度的第10位跃居至第1位)、批发零售贸易业(由2005─2008年度的第9位跃居至第3位)以及综合类(由2005─2008年度的第12位跃居至第4位)。这三个行业的公司对董事的激励力度渐强,一定程度上反映了服务业越来越重视董事会治理的建设。 再分行业来看高管薪酬利润弹性(见图13),2005─2008年度,社会服务业对公司高管的激励程度最高(10.93),而2009年度,该行业的高管利润弹性却近似为零,结合社会服务业董事的薪酬利润弹性,可以发现社会服务业激励方式的转变,由过去的重高管而轻董事的方式转变为重董事而轻高管。批发零售贸易业对高管的激励力度明显加强,2005─2008年度该行业的高管利润弹性约排名第10(0.15),而2009年度跃居第1位(61.85),且远远高出位于第2的制造业(7.52)。相对于2005─2008年度有5个行业的高管薪酬利润弹性大于1的情形而言,2009年度高管薪酬利润弹性大于1的行业仅有三个行业,即批发零售业、制造业和金融保险业。这反映了各行业公司在受经济危机的影响之后,对高管的激励力度整体不如以前的现状。 从各行业董事薪酬利润弹性和高管利润弹性来看,排在前三名的都是批发零售贸易、电力煤气、信息技术业。说明了批发零售贸易业作为典型的提供消费者日常生活用品的消费者服务业,是弱周期性行业,受危机影响的力度不大,相反,内需相对扩大有助于业绩的改善。同样,对于电力煤气、信息技术业也存在类似的情况。 再将行业的董事和高管薪酬利润弹性结合起来评价,即用高管薪酬利润弹性减去董事薪酬利润弹性,可以发现,批发零售业对高管的激励力度高于对董事的激励力度,金融保险业和制造业对董事的激励力度略大于对高管的激励力度。其余各行业对高管和董事的作用给予了近似于同等的重视。这意味着,这些行业董事会治理评价得分的差异不在于这一点上,而是取决于其他方面。 从地区角度看,西部地区的董事薪酬利润弹性最高(19.38),远远高于其次的东部地区(7.56);与此对应,东部地区的高管薪酬利润弹性最高(10.35),高于其次的西部地区(6.94)。而中部地区的董事薪酬利润弹性(-1.52)和高管薪酬利润弹性(-1.65)竟都为负数。若将高管和董事薪酬利润弹性结合起来(见图14),三个特征较为明显。一是“中部平衡”(高管薪酬利润弹性-董事薪酬利润弹性接近于零),表明中部地区公司对董事和高管的激励力度近乎相等,并略偏重于对董事的激励,这意味着中部地区公司董事会治理在CEO和董事之间能够取得适当的平衡,两者的职能发挥对公司来说起到同等重要的作用。二是“西部塌陷”(高管薪酬利润弹性-董事薪酬利润弹性低于零),意味着西部地区公司对董事的激励高度重视,这也许是因为西部地区公司的高管经营能力有限,需要通过高报酬和董事位置来吸引外部人才。三是“东部倒挂”,即“高管薪酬利润弹性-董事薪酬利润弹性 >0”,意味着东部地区公司对高管的激励力度远远大于董事的激励程度。与2005─2008年度各地区水平相比,2009年度中部地区董事会治理状况已有明显好转,东部地区出现的“重高管─轻董事激励倒挂”相对于2005─2008年度最佳董事会治理评价报告提到的“中部倒挂”而言,“东部倒挂”状况要好得多,仅表现为高管利润弹性略高于董事薪酬利润弹性。 股东回报 我们用每股现金分红、每股送股和转增股三个指标来反映董事会对股东回报的重视程度和回报方式。从各排名类型看,2009年度前10名到前100名公司董事会在股东回报方面,无论是送红股,还是送红利或者送转增股,较2005─2008年度平均水平都有大幅下降趋势。此外,股利分配政策与2005─2008年度趋势相反(见图15),即前10名公司的董事会尽管在转增股方面高于前100名,但是在送红利和送红股方面均不如前100名公司水平。股利分配政策的变化,反映了2009年度各行业上市公司内部整体资金状况可能较前几年有不同程度的下降;也可能是前10名公司因经营业绩良好,对未来投资机会预期仍然持有信心,因而从保持公司资金流动性角度考虑,实施削减股利分配的政策。 从行业角度看,整体上各行业纷纷选择较低分红利而较高送股和转增股的做法。每股现金分红方面,2009年度,每股现金分红0.11元,2005─2008年度,平均每股现金分红为0.24元;每股送股方面,2009年度,平均每股送股0.21股,2005─2008年度,平均每股送股0.06元。转增股方面,2009年度,每股转增股为0.3股,2005─2008年度,每股转增股为0.19股。这反映了2009年度各行业整体上盈利空间下降的局面也或者是对未来经济恢复持有信心,从而降低每股现金分红的比例,纷纷采取每股送股或者转增股的方式,以维持公司内部的资金流动性需要。 各行业公司董事会对股东方式回报方式整体水平上的改变,主要在于一些行业在股东回报方式上的明显改变。例如,采掘业在现金分红方面一直稳居前位,尽管较2005─2008年度的平均分红水平0.88比稍有下降,但在经济危机之后,仍能位居第1,这意味着该行业董事会重视股东对现金红利的回报。从每股送股和转增股这两个回报方式看,采掘业虽然不是位居回报水平之首,但是也分别位居第7和第2。类似的,传播文化产业在每股分红方面排名第4,转增股方面排名第1,但是在每股送股方面采取丝毫不派送的方式。股利分配方面整体表现良好的是综合类和信息技术业,这两个行业无论是在送红利或者红股,还是在转增股方面,均排在前五名之内。 相对于2005─2008年度各上市公司股利分配政策而言,变化较大的几个行业主要有交通运输仓储业、制造业、批发零售贸易业。2005─2008年度,交通运输仓储业在每股分红和每股转增股方面排名均在前位,分别为第2和第4,然而2009年度,无论是在每股分红、送股还是转增股方面较之前水平均有大幅下降,且落后于其他行业(均排名倒数第3位)。批发零售业也调整了前几年的股利分配政策,主要体现在每股现金分红和转增股方面送法的改变,在每股现金分红方面,由2005─2008年度的第3位下降到2009年度的倒数第2位。转增股方面由原来的第7位上升到2009年度的第5位。每股送股方面排名变化不大,但是送股股份明显增加,由原来的每股送0.12股上升到每股送0.23股。这些变化意味着上述行业更愿意将经营盈利留在公司内部或者盈利水平较低,但从公司长期发展角度理解,这透露出一个信号,即这两个行业对资金或再投资的需求较为强烈,并且也对行业稳定发展充满信心。 制造业保持了2005─2008年度处于中间水平的状态。在每股现金分红排序上位居第7,每股送股和转增股排序上都位居第6。尽管在每股分红和送股方面较2005─2008年度平均水平均有下降,但是在转增股方面却有所增加,由原来的每股转增 0.19股增加到0.22股。如果以此为基准,我们会发现交通运输业和水电煤气业的各项为此都低于制造业。相比之下,处于竞争性市场中的批发零售贸易业,各项股东回报均高于制造业。因此,这一角度再次反映了垄断性行业和竞争性行业的差异,前者凭借垄断地位,融资压力小,可能轻视对股东回报(尤其是现金回报),后者则因为竞争压力,盈利空间不宽松,重视股东回报可能降低其再融资的压力。在董事会层面上,股东回报是董事会决策的结果,上述差异意味着两者的董事会属于不同的治理类型。 从地区角度看,西部地区在每股送股和每股现金分红指标上明显高于其他两个地区,但是在转增股方面低于其他两个地区。东部地区在转增股方面次于中部地区,但是令人欣慰的是比2005─2008年度报告中的“中部洼地”要弱得多,毕竟在分红和送红股方面仍优于中部地区(见图15)。

结论 本文对上市公司最佳董事会评价从短期表现和长期决定因素两个方面进行了分析。短期表现是本文第二到第六部分的描述董事会结构、行为和激励等方面的变化。概括来说,最佳董事会的股权结构集中程度略显增加,控股股东对董事会的影响将继续维持,独立董事比例微幅下降,这些制度性基础的变化意味着董事会“牧羊人”的角色得以继续维持和加强。这在对董事会治理绩效的长期决定因素的计量检验中得到进一步证实。也许正是如此,在上市公司经营发展面临宏观环境的冲击时,董事会为了保证公司盈利状况的维持和改善而提高了积极性,得到了加强,这既可以从董事会会议次数和议题数显著增加这个方面得到解释,也可以从前10名最佳董事会对高管和董事薪酬利润弹性在2008年度激增上得到进一步验证。 值得指出,东中西部最佳董事会治理状况在2008年度也发生了变化。一是中部地区在以前的“治理洼地”中有了一些改观,例如中部地区最佳上市公司股权结构第一大股东持股比例相对下降,其他大股东比例相对上升;再如中部地区最佳董事会对高管和董事薪酬激励趋于平衡,董事激励的效应得以提升等等。