陈必亭专访:中国神华明天会更好

本文新闻背景为2007年9月24日,中国神华董事长陈必亭先生接受的记者访问。陈必亭表示,无论是从短期、中期还是长期来看,中国神华都面临着很好的市场和行业环境。 上半年中国首次成为 煤炭净进口国 记者:目前,中国煤炭行业正处在一个快速发展的时期,您如何看待煤炭行业未来几年的发展趋势? 陈必亭:目前,中国神华面临极为有利的市场和行业环境。 近年来,中国经济保持10%以上的高速增长,重工业化、城市化的进程不断加快,都带动了煤炭消费量的高速增长,特别是主要耗煤行业增长强劲,07年上半年主要耗煤行业增速都在12%以上。随着小康社会的建立和新农村建设的不断开展,对电力的需求将持续增加,煤炭行业将呈现出需求持续旺盛的态势。 煤炭在中国能源消费结构中居于主体地位,近几年,煤炭一直占中国能源消费量近70%。按照中国“富煤贫油少气”的能源资源构成现状,这个比例在未来10年将不会有大幅变化。 随着我国煤炭行业的整合,国家重点支持大型煤炭集团的政策逐步落实,07年国家持续加大关停小煤矿的力度,煤炭市场的集中度不断提高;从进出口方面看,上半年中国首次成为煤炭净进口国,净进口量接近400万吨,出口量的减少和进口量的增加说明国内煤炭需求旺盛,供给有限。 此外,根据中国煤炭资源和市场分布特点,中国煤炭运输呈现“西煤东运”和“北煤南运”的格局。长期以来,由于铁路建设远远落后于煤炭运输需求的增长,中国煤炭行业长期存在煤炭铁路运输瓶颈。 综合煤炭供需形势,总的来看,未来几年内煤炭供给与需求将保持基本平衡,局部地区、部分时段及高质量动力煤会出现紧张局面。 我认为,长期来看,煤炭价格将显著升高,以反映资源的稀缺程度;中期来看,煤炭价格将逐渐升高,符合整体经济的运行规律;短期来看,煤炭价格将在高位运行,还有上涨空间。 记者:作为中国最大、世界领先的煤炭运营商的董事长,您认为公司构建了哪些竞争优势? 陈必亭:中国神华的综合优势非常显著。 从经营模式上来说,中国神华致力于有效发挥煤、路、港、电的一体化模式的优势,逐步成长为以煤为基础、全球领先的综合性一体化能源公司,并竭力为股东创造价值。 从规模上说,06年底,中国神华的煤炭储量及产销量在国内位居第一,并遥遥领先于国内同业公司。06年原煤产量和商品煤销量分别达到1.45亿吨和1.71亿吨。中国神华拥有7个年产量超千万吨的煤矿,是世界上唯一拥有千万吨级矿井群的公司,处于世界领先水平,其中黑岱沟矿和补连塔矿年产量超过两千万吨。 从市场份额上说,中国神华在中国主要的煤炭市场中处于优势地位,尤其在沿海地区和出口市场上处于领导地位,07年上半年内销下水煤市场占比达26%。这使公司的盈利能力大大超越竞争对手。 中国神华依靠自己的质量和价格优势拥有了大量忠诚的大客户,这也是神华抵抗行业风险,持续稳健盈利的重要资源。 从成本上说,优越的地质条件使我们可以用低投入、低成本来建设高产、高效的现代化矿井。中国神华煤炭资源赋存条件优越,开采技术先进。主要矿井煤层厚度介于4-6米之间,埋藏深度为80-120米,煤层倾角一般为3-5度,瓦斯含量低,属低沼气矿井。由于地质构造简单,我们可在宽240-300米、长3000-6000米的巨大平面上进行大规模机械化采煤作业。 中国神华也是世界上效率最高、安全水平最好的煤炭公司之一。 神东矿区是本公司所属的主要煤炭生产矿区,是世界上生产效率最高的井工矿区之一,井下原煤生产人员人均年煤炭生产量超过2.8万吨,处于世界领先水平;与国内煤炭上市公司相比,中国神华的煤炭生产效率更是遥遥领先,人均年煤炭生产量为7119吨。在高效生产的同时,公司非常注重员工安全。过去几年公司的安全生产始终保持国内外领先水平,07年上半年,公司百万吨死亡率为零。 这些优势可以从我们的财务数据中得到综合体现。从04年至06年,公司煤炭价格年均复合增长率为12.2%,自产煤成本年均复合增长率仅为2.9%,息税折旧摊销前利润年均复合增长率为30.9%。06年,中国神华整体息税折旧摊销前利润率达到53.1%,与国内外主要煤炭上市公司相比处于领先水平。 中国神华的回报水平非常高,04-06年,归属于本公司股东净利润年均复合增长率为44.3%,每股收益的年均复合增长率为31.0%。06年,中国神华净资产收益率高达22.7%,领先于国内煤炭上市公司。在保持高速发展的同时,公司继续保持了财务结构的稳健,资产负债率仅为33.1%。 到2010年公司铁路运煤能力预计将达到2.5亿吨 记者:公司拥有庞大的煤炭运输网络,今后在做好运输文章方面还将推出哪些举措? 陈必亭:神华目前拥有五条总运营里程为1367公里的自有铁路线,和下水煤能力为1.15亿吨的港口设施,其中神朔铁路和朔黄铁路共同组成了由西至东的运输通道,是我国西煤东运的两条主要铁路干线之一,成为中国第二条运煤量突破亿吨的铁路。公司还拥有专用海港黄骅港和神华天津煤码头。 公司自有铁路周转量占总周转量比例逐年提升,充分利用了自有运输网络,进一步降低了煤炭运输成本。 同时,天津煤码头的投产进一步提高了公司煤炭下水能力。通过增加下水煤量,公司提高了向高煤价市场的销量,为公司创造了更高的利润。 目前,中国神华正在努力提高“西煤东运”第二条通道的通过能力,对车辆、机车、路基和路轨都进行改造,明年,中国神华的煤炭运输能力将从1.9亿吨上升到2.1亿吨。同时,神华也将积极参加铁路建设,为公司的利润贡献一臂之力。到2010年,公司铁路运煤能力预计将达到2.5亿吨,黄骅港和天津煤码头的下水煤能力将达到1.45亿吨。 在未来,黄骅港将是一个亿吨级大港,不仅作为煤炭的下水港口,而且运送其他货物,包括油品、杂货甚至集装箱。这样,煤炭将通过这个西煤东送的通道被运到黄骅,而其他物资将从黄骅被运往西部各省。黄骅港业务扩展的意义不仅在于为西部交通的发展提供了一个新的渠道,也为中国神华开辟了一个新的收入增长点,双向运输也将为单位煤炭运输成本的降低作出贡献。 记者:作为煤电一体化的公司,公司的电力板块发展情况如何? 陈必亭:煤、电业务板块一体化高效协同,使中国神华充分获益于能源需求的高速增长。 目前本公司控制并运营的11家燃煤发电厂,公司电厂主要分布在东部沿海、京津唐等电力需求旺盛的地区。截至07年上半年,电力业务总装机容量达到12,560兆瓦,从04年至06年总装机容量年复合增长率达到41.7%。 中国神华的电力业务运营高效,公司电厂主要为燃煤效率高的超临界机组,平均单机容量和平均利用小时与电力行业主要上市公司相比最大,06年的平均单机容量和平均利用小时分别为460兆瓦和6302小时。 我们的电力业务燃料供应充足、有保障,使公司可以获得更多高质量的电力业务投资机会,过去三年神华内部供煤占电力业务总耗煤量超过90%。同时,由于采取了先进的运营管理,我们拥有最高的燃料效率,单位标准煤耗显著低于主要电力上市公司。 按照“成熟一个,注入一个”的原则逐步实现整体上市 记者:目前,神华集团还拥有哪些资产,未来会不会注入中国神华?中国神华现有资产应该是集团最优的,未来如果并购集团资产,如何做到在收购后能增强公司盈利能力? 陈必亭:神华集团目前拥有的资产包括与煤炭生产业务相关资产和与煤制油业务相关资产。其中,经营煤炭业务的未上市企业主要有西五公司、神宝公司、神新公司、神宁公司等,2006年原煤产量5600万吨,其中有20%左右的焦煤业务。煤制油项目按计划将于2007年底建成,2008年下半年投产,第一条生产线预计产油108万吨。 对于上述业务和资产,神华集团将按照“成熟一个,注入一个”的原则,逐步实现神华集团资产的整体上市。本次A股发行的募集资金部分也将用来收购神华集团的资产,公司将通过其他方式解决剩余资金缺口。 为了保证收购集团资产后,上市公司的盈利能力能够有所增强,公司制定了收购神华集团的原则,即充分利用公司已有的一体化优势;拟收购项目内部收益率不低于10%。公司将在收购前对拟收购项目或资产的可行性和盈利能力进行综合评估,确保注入资产的盈利能增厚中国神华的现有收益水平。 记者:亚太动力煤市场和中国神华的业绩息息相关,您如何看待这一市场? 陈必亭:从需求方面看,预计2007年亚太地区动力煤需求仍将延续增长的态势。上半年亚太市场新增动力煤需求量约为2200万吨。其中,日本、韩国和中国台湾需求增长稳定。新增动力煤需求主要集中在中国和印度。中国上半年进口煤为2707万吨,同比增长48%。全年预计进口量为5000万吨,同比增长31%。印度2007年1-5月份动力煤进口量约为1283万吨,预计全年动力煤进口量约为3000万吨,增长16%。 从供给方面看,今年以来亚太地区的煤炭供应能力持续偏紧,主要原因是中国转变为煤炭净进口国,同时主要供应国澳大利亚港口拥堵和天气对澳大利亚、印尼煤炭生产及出口的不利影响,导致出口量的减少。澳大利亚上半年动力煤出口5587万吨,同比减少2%。预计澳大利亚2007全年动力煤出口量约为1.1亿吨;印尼动力煤1-5月份出口量6300万吨,同比增长13%。预计印尼2007年动力煤出口量将达到1.7亿吨;中国2007年上半年出口煤炭2312万吨,同比下降28%。预计全年出口量约在5000万吨左右。 2007年亚太市场动力煤供应有所增加但继续偏紧,特别是优质动力煤供应紧张比较明显,今后几年这一状况也有望延续下去。 记者:神华集团正在进行的煤化工项目进展如何?未来这一项目有没有进入中国神华的可能? 陈必亭:神华集团正在建设的煤直接液化项目是中国国家能源安全战略的一个重要组成部分,也是一次重大的科学技术探索。 温家宝总理在视察神华煤制油基地时曾经对我说,煤制油的意义不在于几百万吨油,而在于这项技术,能够为中国的能源安全作出贡献。 目前,正在内蒙古建设的神华煤直接液化工程进展顺利,已经完成95%,将于07年年底建成,08年下半年投产,项目总投资人民币100多亿元。中国神华对该项目拥有优先收购权,等到该项目运营和收益稳定后,我们将考虑收购该项目。 考虑到油价的上涨以及中国对成品油强劲的需求,目前战略重心还是发展煤制油项目,将适时谨慎地考虑煤化工的产业链。煤化工产业是煤炭向下游开发延伸的重要形式,根据目前化工产品市场分析,煤化工产业前景广阔,煤制烯烃属于煤炭高附加值产品,有很好的市场空间,神华集团在内蒙古开展了煤制烯烃业务,计划年产30万吨乙烯和丙烯。 记者:目前,国家在山西进行征收可持续发展基金的试点,未来还有可能推出其他基金的征收,这些可能出现的政策性成本对公司的经营有多大影响? 陈必亭:目前,企业的可控成本,包括电价、材料费和设备折旧等变动不大,但是对于政策性成本来说,增长幅度是比较大的。现在中央在山西进行政策试点,可持续发展基金,转产基金等的增加尽管增加了成本,但这是煤炭企业应该承担的社会责任,中国神华将通过加强管理,通过自身的努力来消化这部分政策成本。另外,如果政策性成本增加较多,那么煤炭价格就会逐步上涨,来弥补这一成本的增加。长远来看,用科学发展观来指导能源的发展是非常有好处的。 就目前在山西省征收“三金”的现状来看,由于中国神华下属煤炭企业仅保德煤矿位于山西,目前已经按照规定缴纳可持续发展基金。公司的生产效率远高于同行业平均水平,相对于同行业公司煤炭业务的运营成本优势明显,相关试点对公司的整体影响较小。 记者:您以前曾经是一位副省长,而现在是一家特大型中央企业的董事长,您对这两个角色的变换有什么感受? 陈必亭:以前当副省长时,宏观层面的工作多一些,现在当煤炭企业的董事长,工作内容更加具体,必须更加求真务实,真抓实干,特别是对煤矿安全问题,一刻也不敢麻痹大意,所以工作压力更大了,但我有信心做到尽心尽力,尽职尽责,决不辜负国家、人民和股东的期望。

更多阅读

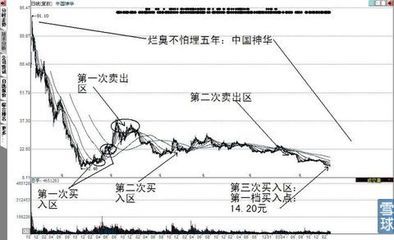

小小辛巴的辨股析图36中国神华 小小辛巴辨股析图1

小小辛巴的辨股析图36(中国神华)心事浩茫连广宇,于无声处听惊雷。众人企盼的蓝筹股行情没有来,迎来的却是盘跌不止的腥风血雨,越是恐慌,越是要学会静心听众人之所不闻,凝神查众人之所不见,因为,历史已经反复证明,歇斯底里的集体绝望,正是大牛

现世界最大煤制油企业——中国神华 神华煤制油

世界最大煤制油装置——鄂尔多斯煤直接液化装置工程投资额:245亿元工程期限:1998年——2020年中国神华鄂尔多斯煤制油公司的庞大厂区,这是目前世界最大的煤炭直接液化装置。煤炭和石油都是重要的天然能源,但石油对世界经济的影响力要远

历康联欢会-尾声:合唱《明天会更好》主持词

尾声:合唱《明天会更好》主持词嘉辉:这里欢歌笑语。 艳芳:这里满堂融融,嘉辉:这里畅想未来, 艳芳:这里放飞梦想。 艳芳:轻轻敲醒沉睡的心灵 慢慢张开你的眼睛嘉辉:轻轻唤醒压抑的激情慢慢举起你的酒杯合:让我们一起祝愿的明天会更好! 艳芳:让我

中国融丰银行李兆基 李兆基侃港股 最看好中国神华

“亚洲股神”,恒基地产主席李兆基1月29日在一次捐赠会上调侃说,自己也就是个“冒牌股神”,并称大家以后都不要用“亚洲股神”来称呼他。 李兆基对媒体称,“我曾经说过,好股票应该长期持有,我所投资的都是新上市的优质大盘股,例如中

陈必亭:煤炭行业发展方式转变及建议

时间:2008年7月 累计节能76.37万吨标煤,煤炭生产万元增加值综合能耗降低20%,二氧化硫和化学需氧量排放减少10%……这是国家发展改革委给中国最大煤炭企业神华集团下达的“十一五”末节能减排指标。而要完成这个任务,推动发电业务