居民金融资产就是可以为居民带来经济收益的资产,目前我国居民金融资产主要有两种形式:股票与金融债权,居民金融资产的结构主要有现金、股票、储蓄存款、债券等。随着我国利率市场化的不断发展,我国居民银行储蓄存款比例占呈逐年上升趋势。这种居民银行储蓄存款比例过高的现象,使金融资源得不到有效利用,阻碍了企业债券、股票的融资方式,制约着我国居民金融资产结构多元化发展,影响着居民的金融收益。因此,通过对利率市场化我国居民金融资产的多元化分析研究,有效促进我国居民金融资产的发展[1]。

一、利率市场化改革前后我国居民金融资产结构

1.1改革前我国居民金融资产结构

在利率市场化改革前二十年,也就是1978年到1996年之间,我国经济得到了快速的发展,并处于发展阶段。随着金融产品的推出,居民金融资产从单一的储蓄存款走向多元化,但储蓄存款仍占据着较高的比例。根据调查我国人民银行在1996年到2005年的居民资产流量结构可以看出,我国居民金融资产结构在1996年以前主要有储蓄存款与现金两种形式,居民存款形式过于单一。随着金融市场的改革,金融产品的推出,证券、股票、保险等市场的兴起,改善了居民金融资产形式单一的局面,推动了居民金融资产结构多样化的发展。

1.2改革后我国居民金融资产结构

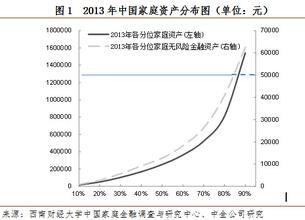

我国在1996年正式启动利率市场化改革。截止2006年我国利率市场化改革已有十年的时间,在利率市场化改革的十年里我国的经济得到了飞速的发展。从1996年我国居民金融资产总值达五万亿元,到2004年已发展成十七万亿元以上,在这不到十年的时间,我国居民金融资产的翻倍增长,主要是由于我国居民金融资产结构发生了改变[2]。

改革后我国居民金融资产结构多元化表现得越来越明显,虽然储蓄存款的有所下降但比例仍居首位,证券、股票、保险等金融产品比例也呈现一断的增升趋势,但由于国家宏观调控与市场经济的因素影响,导致证券、股票、保险等金融产品的比例起伏不定,而居民则偏向于储蓄存款。

二、我国居民金融资产结构多元化障碍分析

2.1我国居民金融资产选择的利率弹性较低

利率直接影响着居民金融资产收益,决定着居民金融资产的选择。根据调查我国居民金融资产结构流量有关数据表明,在居民金融资产结构中无论是实际利率还是存款利率都相对较低,这表明我国居民金融资产选择的利率弹性较低,阻碍了居民金融产品的选择行为,制约着我国居民金融资产多元化发展障碍。

2.2我国金融产品与工具发展较慢

随着利率市场化的发展,我国银行产品的不断推出,例如股票、保险、债权等金融产品的出现,增加了居民金融资产的选择行为,但由于金融产品缺乏一定的适应性与多样选择性,且金融投资工具无法满足居民的投资喜好,导使居民对金融产品的选择性较低,过多偏重于储蓄存款,这也是制约我国居民金融资产结构多元化发展因素之一[3]。

2.3我国金融市场监管不完善

与国外发达国家相比,我国金融市场监管机制不完善,无法给居民提供金融投资的安全保障,这也是我国居民不敢风险投资与谨慎投资的主要原因之一。由于受传统文化与消费理念的影响,我国金融资产市场处于持续低落状态,而金融市场监管机制不完善,导致金融市场缺乏有效的监管而使金融市场出现混乱现象,使股民们对投资信心逐步丧失,使居民金融资产结构中证券比例逐渐变小。

2.5制度的变迁增大了不确定性预期

我国自实施利率市场化改革以来,国家多次对银行利率进行调整,导使居民的金融资产收益变得不确定。随着我国经济的快速发展,相关社会福利待遇制度的取消,社会就业压力的增大,导致我国居民的收益不确定性,加上受传统文化与消费理念的影响,居民普遍认为将钱存入银行是万无一失的安全做法,增大了居民储蓄存款比例。基于安全性动机,居民会选择偏重于储蓄存款;基于获利动机,居民则会选择获利较大的金融行为。因此,由于制度的变迁增大了居民金融资产的不确性预期,促进居民增强了安全性资产[4]。

三、提高我国居民金融资产结构多元化发展的建议

随着利率市场化的改革,虽然增加了我国居民金融资产结构形式,但也加大了我国居民金融资产风险,储蓄存款仍居于我国居民金融资产结构的首位,并且呈现上升趋势。居民金融资产结构多元化发展的缓慢,制约着我国经济结构的发展与改革。因此如何提高我国居民金融资产结构多元化的快速发展是当前居民金融资产结构发展解决的首要问题。

3.1完善社会保障机制

完善利率市场化金融资产社会保障机制,扩大金融资产产品规模,有效解决居民金融资产存在的忧虑问题。制度的变迁,金融资产产品的风险性增大,导致居民趋向于安全性储蓄存款。为了有效改善这种情况,国家应采取有效的措施,完善金融资产社会保障机制,加强对金融资产的监督管理,增加居民对金融资产产品的信心与预期心理。

3.2推动银行金融的创新

有效推动银行金融产品的创新,将金融产品多样化发展。例如我国的兴业银行推出的“年年升”、光大银行推出的“阳光理财计划”、建设银行推出的“乐当家”、工商银行推出的“灵通快线”等新的金融产品,其预期收益要高于银行储蓄存款很多。此外,增加新的银行金融产品,也可以增加居民的选择性,促进居民金融资产多元化发展。因此,加大银行金融产品的创新,增加居民金融产品的选择性,有效降低居民储蓄存款形式。

3.3加强金融市场的监管力度

为了有效提高我国居民金融资产的多元化发展,应完善相应的市场规范制度,如《金融市场法》、《证券法》等,加大金融市场法律法规的执行力度与宣传力度,规范金融市场的运行制度,对于弄虚作假的、人为操纵股票价格的现象,应进行严格的抵制与打击,保护投资者的投资效益。

利率市场化我国居民金融资产的多元化发展,不仅可以有效增加居民的经济收入,还可以提高资金的有效利用率,促进我国居民金融资产结构的发展,推动我国经济结构的快速增长[5]。