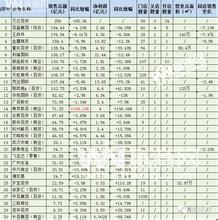

国内重要百货公司的盈利能力远低于国外同业,一方面这说明我国的百货业经营存在着较大的问题,另一方面也说明,百货业的盈利能力在中国还存在提高的空间。国内百货公司与国外同业相比,资本回报率偏低,主要带动因素是利润率低,资产周转速度慢,财务杠杆作用基本发挥得比较充分。 市场估值方面,国内百货公司市盈率平均28倍,国外同业18倍,市净率基本相当,国内百货公司略高,但市销率方面,国内百货平均要高出国外百货60%。可见目前国内的百货公司市场价格存在一定的高估。

尽管百货业(Department stores)在世界各地受到专业(专卖)店(Specialty shop)、大型购物中心(Shopping Mall)的冲击,都增长缓慢甚至衰退。但鉴于中国经济和中国零售业的发展水平,百货业在中国零售市场还有发展前景,并且起着举足轻重的作用,建议关注市场上有望转型成功的百货企业:转型成功的百货业通过内生的改造和外延式的扩张能够获得较大的增长。 连锁超市的国内外同业比较 在标准超市方面,联华超市规模最大,但毛利率和净利率表现一般,略低于华联超市和物美超市。便利店方面,联华超市处于规模的绝对领先地位,并且在便利店全行业亏损的情况下,能够实现正的净利率,应该是便利店业内赢利状况较好的公司了。大型综合超市方面,华联综超规模最大,但联华超市规模赶上的非常快,并且利润率还要略高于华联综超,不过两公司经营区域和策略不太一样,尚不存在直接的竞争。 从资本回报率来看,资本回报率最高的是香港上市的联华超市。中国的超市类上司公司利润率偏低,但资产周转率比较高,财务杠杆运用程度与国外同业相当,亚太地区利用财务杠杆更加激进,表现为较高的资产负债率。从市场定价来看, 我国海内外上市的主要连锁超市公司的P/E明显高于国外同业,尤其是香港上市的两家公司联华超市和物美超市,P/E均超过了30倍,由于中国的超市业处于高速增长期,因此市场给予成长的溢价。但P/B与P/S与欧美基本持平,低于亚太水平。综上所述,中国的超市目前股价水平和国际水平相当,但盈利能力相对较弱,市场比较看好其发展前景,因此市盈率水平高于行业平均。在境内直接上市的两家超市公司(华联超市,华联综超)业绩表现和市场表现,都要低于香港上市的两家超市类公司———联华和物美。