系列专题:《后金融危机时代必读书:下一轮全球金融》

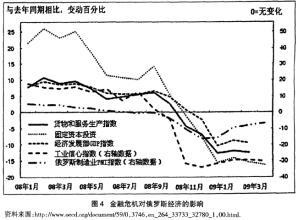

我们不难理解,当一种货币相对于另一种货币的价值损失了60%以上,而后一种货币正是该国外债的主要币种时,这种变化会对经济活动造成很大的衰退作用和巨大冲击。有趣的是,这个现象在俄罗斯并不明显,很大程度上是因为私人部门拥有有限的外债。但是对于墨西哥和阿根廷而言确实如此(后者发生了两次危机)(图3.11)。 东亚的模式也很类似:货币经历了大幅度的贬值(图3.12)。几乎一夜之间,印尼盾贬值了80%。我们毫不感到意外:这样的崩溃应该会对背负大量外债的经济体造成破坏性的后果。货币崩溃也说明了印度尼西亚的财政损失(见图3.1)。对于一个从未曾经历过严重通胀的国家而言,事态是非常可怕的。 贬值又一次和深度衰退联系在了一起(图3.13)。印度尼西亚的GDP在第一年降低了大约15%,到2001年仍然没能达到危机发生前的GDP水平。而韩国则不同,尽管在危机的一年后损失了相当数量的GDP,但它仍能够快速恢复。韩国政策反应的速度、经济的弹性以及具有竞争力的生产部门能够迅速扩大出口的能力,使得韩国最后获得了令人满意的结果。马来西亚的反弹也相当不错。但是在同样遭受危机的长期影响的泰国,经济的恢复就比较差。 除此之外,正如伯利?艾钦格林在讨论图3.14显示的数据时指出的,不仅大量的贷款是外币贷款,而且其中很大一部分是短期的(不到一年)。像他所说,这就意味着这些国家既存在流量的问题——持续借款来满足经常项目赤字融资的需要,又存在存量的问题——需要在债务到期安排展期。 图3.10 对美元的货币价值:拉丁美洲和俄罗斯 图3.11 拉丁美洲和俄罗斯危机的宏观经济影响 图3.12 对美元的货币价值:东亚国家 图3.13 亚洲危机的宏观经济影响 图3.14 亚洲危机国家短期外币借款的比重

最后他指出,除了严重衰退之外,这些国家不得不承担高额的财政成本来拯救它们破产的金融体系(图3.15)。这些成本从印度尼西亚GDP的55%到相对适中的俄罗斯GDP的6-7%不等。遭受严重货币和金融双重危机的新兴经济体都出现了巨额的财政成本。最后,纳税人和工人、农民以及其他普通老百姓承担了大部分的冲击。那些决定放出贷款的外国银行家和至少应该为灾难承担些责任的人通常都安然无恙地逃过了这一劫。而生活在他们所逃离出来的那个国家的普通公民却没有。