系列专题:创业板上市

暴涨暴跌、筹资溢出、创业板不创新……创业板已经切实地走到每位投资者的身边,不过投资者却不一定能够防范所有“意外”——这需要一些适当的猜想,装备于我们的“谨慎”。

□文/邓 妍

10月,创业板终于在一系列紧锣密鼓的准备中,掀开了迟迟不落的面纱。

然而,在对创业板的期待、憧憬中,无论是决策层,还是千千万万望眼欲穿的投资者,“谨慎”两个字都在大家的心头,压得越来越紧。

决策层的谨慎,无疑关注于“维稳”。创业板第一批10家公司申购之后,第二批9家公司的新股申购日期为10月13日,第三批9家公司则挨着定在10月15日。这种安排将使冻结在申购第二批公司的资金,无法申购第三批公司,恶意炒新也就被“斩杀”于胎腹之中。

不过,创业板的最大魅力,就是“水太深”,一些超乎想象的“趣事”、“意外”依然会在人们的“谨慎”中轮番上演。

例如,深交所9月24日就发布正式文件,规定在创业板新股上市首日开盘价±20%、±50%临时停牌阀值的基础上,新增±80%停牌阀值,且直接停牌至14点57分。需知,任何IPO首日大涨80%以上都并不稀奇。这意味着,监管层宁可牺牲“正常现象”,也要确保“风险可控”——却完全忘了,首日有买无卖,所可能导致的其后连续大涨大跌的风险。

可见,创业板虽已来临,但是创业板的真实面容,有可能呈现出的各种情况,投资者、甚至是决策层也并不一定能够完全掌握,甚至根本料想不到。

下面,就是结合监管层、券商、基金、投资者的各种思维、行为方式,对未来风云莫测的创业板所展开的“八大猜想”,相信对投资者制定投资策略有所帮助。

猜想 1 :难逃暴涨暴跌魔咒

创业板股票流通股本小,换手率高,较大数量的股票买卖行为就可能诱发股价大幅波动,操纵股价也更为容易。

深交所综合研究所曾在2008年6月对57家我国创新型中小企业在纳斯达克上市后的股价表现,进行过分析,发现“暴涨暴跌”在“个股”中表现得极为突出。

三种有代表性的股价趋势情况是:其一,中芯国际、富维薄膜等上市后股价持续下跌,较其上市时最高价,已跌去80%以上;其二,尚德电力、携程、百度等上市后持续走高,并都在2007年出现巨幅波动,上涨时两三个月时间里涨幅可以超过数倍,下跌时一两个月时间里股价跌幅可以超过50%;其三,早期上市的三大门户网站,都经历过“网络股泡沫破灭”冲击,其股价变化更为典型地体现出了“暴涨暴跌”的特点。

以搜狐为例,2000年上市后最高价超过13美元,但随后的暴跌在4个月里就将其股价推到1美元左右的退市边缘线上,最低时仅为0.52美元,与上市第一个月的平均价相比已跌去95%以上。但是,一年后随着网络公司商业模式逐步成熟和投资者的重新认同,搜狐股价一年中又上涨到34美元,比最低价高出60余倍。

A股创业板能否避免“暴涨暴跌”的魔咒,从目前机制设定来看,难以幸免。较高的波动率会让少数人加速致富,也会让更多的投资者失去财富。

猜想 2 :将延续高市盈率发行

第一批创业板公司的发行定价都不低,10家企业平均发行市盈率是52倍,相比主板市场今年IPO重启后平均发行市盈率38倍,明显偏高。

事实上,证监会对首批创业板公司的发行价格是高是低并未进行窗口指导,这实际上是在暗示“创业板公司的市盈率可以高一点”。

选取全部A股、创投概念股、中小板公司以及首批创业板10家公司所属行业的上市公司数据进行比较,你会发现:以2009年和2010年两年的盈利预测和当前股票估值作为比较指标,在这10家公司中,唯有南风股份和探路者的发行定价未有高估,其他8家公司的上市定价已经透支了它们未来两年企业可预期的业绩成长性。

对比中小板数据,从超高换手率来看,中小企业板的高估值水平顺理成章,但这种估值溢价也暗含了较高风险。

目前A股市场的滚动市盈率为24.5倍,但中小企业板估值水平却高达39.5倍。未来的创业板上市公司,由于顶着“科技”、“创新”之类的光环,很可能吸引更多的投机资金,从而获得更高估值水平。

猜想 3 :融资规模将超预期

此前,几乎所有机构都再三强调,每家创业板公司平均融资额不过两亿元左右,按创业板推出首年预计有200家公司上市计算,其总融资额不过400亿元。

但市场和所有预测者都开了一个玩笑。首批上市的10家创业板公司融资规模达到66.76亿元,较招股说明书中的预计募资总额31.47亿元,增长超过100%。其中,超额融资最多的是神州泰岳,超出其原计划两倍多,高达18.33亿元;相对较少的探路者,融资额也超出此前预期的50%。

让人担忧的是,这批公司首发募集资金量超出不少公司高管预期,到手的钱怎么花出去反而成了挑战,无形中也加剧了未来公司的经营风险。

这种担心绝不是杞人忧天。神州泰岳募集资金有三分之一将用来支付买楼款项,已经遭到广泛“炮轰”。同时,由于募集资金投向受招股说明书限制,很多公司可能会被迫“疯狂招收新员工”。

更关键的是,眼下中小企业板的高管套现风潮愈演愈烈,创业板上市公司的股东是否会走同样的路,让人担忧。难怪北京大学金融与证券研究中心主任曹凤岐曾感慨:“创业板现在市盈率高得惊人,我非常担心它会变成圈钱工具。”

猜想 4 :创新能力名不符实

由于要确保创业板平稳而成功地推出,从首批登陆创业板的10家公司来看,创新特征较为缺乏。创业板的作用,目前来看更像是促进符合国家发展战略和产业升级方向的中小企业的发展。

实践表明,创业板的推出并不意味着高新技术产业一定成功。

首先,国际上创业板市场的运作经验,并没有为创业板与高新技术产业发展之间的因果关系提供普遍而有力的佐证。虽然NASDAQ被称为“美国高科技企业的摇篮”,但欧洲的ESDAQ、英国的AIM、新加坡的SESDAQ等等,从运作效果来看,远不如NASDAQ成功,在推动其高科技产业发展中的作用没有明显体现。

其次,从我国现实看,创业板建立并不能解决制约高科技产业发展的关键问题,如人才状况、研究开发和创新能力、科技政策、高科技企业管理体制和运行机制、创业精神与创业环境等。

因此,认为仅仅通过建立创业板解决中小高科技企业的融资问题,就能实现高新技术产业的飞速发展,未免太过天真。

猜想 5 :明星股东人数将爆棚

资本市场素有演绎造富神话的传统,在首批10家创业板企业发行后,即使按发行价计算,也将有32位自然人股东成为亿万富豪。

乐普医疗董事、总经理蒲忠杰夫妇是32人中身价最高者,两人共持有9000多万股股份,按发行价29元计算,合计身价约合市值26.5亿元。

但与已过会、尚未正式启动发行的华谊兄弟相比,蒲忠杰等人明显没有什么“娱乐性”。从目前披露的资料看,华谊兄弟股东大腕云集,除实际控制人王中军和王中磊外,还有马云、江南春等商业精英。当然,最惹眼的还属华谊旗下众明星,如冯小刚、张纪中、李冰冰、黄晓明……无一不获得数十倍的收益。

问题在于,这些明星股东,其持股动力会一直旺盛吗?

猜想 6 :创投概念股逐步降温

自今年年初以来,随着创业板不断升温,创投概念股一度暴涨,但当创业板正式推出后,可能带来创投概念的炒作重心由间接持股向直接持股转移,即由通过持股创投的上市公司,向直接持股在创业板上市的主板上市公司转移。

通常而言,创业板将为四类企业带来机会:持股创投公司的上市公司、类创投上市公司或直接参股创业企业的上市公司、受益于创业板估值示范效应的高科技产业的上市公司、券商、信托等存在业务关联的上市公司。

从股价表现来看,市场前期炒作较多的主要是持股创投公司的上市企业。这类公司的受益模式是:创业板畅通了创投公司的退出渠道,上市公司则受益于参股创投公司收益的提升。当前这类机会挖掘已较为充分,投资者应防范过高估计创投公司受益程度的风险。

随着创业板上市企业的逐步明朗,直接参股这些企业的上市公司逐渐被挖掘出来,对这类上市公司的短期炒作也会风生水起。其中,所持创业板拟上市公司股权比例较高、自身规模较小的主板上市公司机会更大。

猜想 7 :科技类小公司迎来投资机遇

创业板正式推出后,将给主板相关行业带来估值溢价提升的机会。

海外创业板的经验表明,创业板上市公司主要以科技型公司和中小型企业为主,且处于企业生命周期中的成长期,具有高成长性,从而,也获得较高的市盈率。而创业板公司的高市盈率,有望通过产业的共性,一定程度上外溢到主板同类公司。

例如,韩国创业板推出时,适逢亚洲金融危机,主板KOSPI指数持续下跌,而创业板公司集中的医疗、机械、交通等创新型行业在主板的表现坚挺,强于大盘。

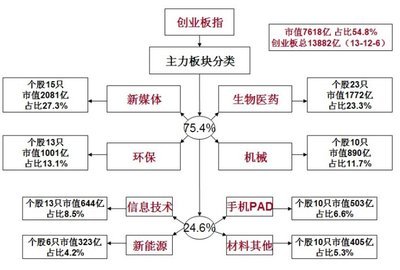

证监会公布的数据显示,目前149 家已受理的创业板企业中,主要集中于电子信息、新材料、生物医药、现代服务等行业,占比约为68%;制造业占比约15%,还包括部分新能源、文化教育传媒、现代农业等新兴行业企业。上述行业的公司在创业板上市,将通过估值示范效应为相应行业的主板上市公司带来投资机会。

猜想 8 :存在超额投资收益

超额投资收益对于所有有意参与创业板的投资者,无疑是最重要的。

我们发现,所有创业板市场在刚开始时都有相对于主板市场的超额收益,只是时间长短不同而已。成熟市场的创业板波动幅度要弱于主板市场,而新兴市场的创业板波动幅度要明显高于主板市场。

如果把创业板指数和主板指数的收益率按从创业板推出的那一天开始计算累积收益率,结果很有意思,英国维持了5个月的超额收益,香港维持了不到3 个月的超额收益。但成熟市场数据放到新兴市场中并不灵,从中长期来看,新兴市场创业板比前述成熟市场获得长期超额收益率的可能大许多。

根据一些券商做的实证分析,以中国的中小板市场为例,当主板市场涨一个点,中小板市场能涨1.67点。据此经验,意味着中国的创业板长期存在超额收益的可能极大。

以上就是对创业板所展开的“八大猜想”。

事实上,回归到“谨慎”的话题,投资者对投资创业板所需要做的核心功课,就是确立一个基本常识:投资收益与风险,永远对等——这也是我们在猜想之外所唯一能够确定的事情。