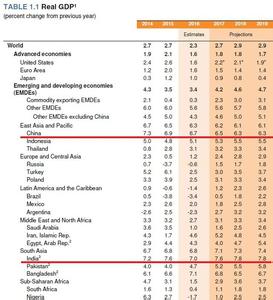

经济学家的预判 在全球金融危机期间,中国曾因4万亿刺激政策,使GDP的增速在全球一花独放,甚至被誉为世界经济的发动机。但好景不长,2011年GDP增速开始下降,从一季度的9.7%,一直到2012年三季度的7.4%,连续七个季度呈下降之势。后经去年第四季7.9%的轻微反弹,今年第一季度GDP增速又回落到7.7%。 面对一季度的情况,一些经济学家认为,中国经济开始“弱复苏”,但担心复苏动能不足;另一些经济学家则认为,一个经济周期即将结束,中国经济将步入稳增长轨道。 然而,近3个月出炉的宏观经济数据,却让经济学家们大跌眼镜,“弱复苏”、稳增长的预判并未实现,而且多项指标显示,经济增速仍有可能下行。于是,市场又纷纷下调对中国GDP增速的预期。 世界银行预测中国本年度的经济增长预测值为7.7%,而此前的预测值为8.4%。巴克莱将2013年中国GDP增速预期由7.9%下调至7.4%,将2014年增速预期从8.1%下调至7.4%。6月10日,高盛集团发布的一份研究报告称,中国已经基本告别了GDP增长8%的时代。未来7年,中国经济的年平均增速可能降至6%左右。 国内经济学家对中国GDP增速的预测,大多数和国外的预测一致。当然,也有更乐观一些的,例如中国人民大学经济研究所联席所长毛振华,他在6月15日中国宏观经济论坛(2013年中期)上发布研究报告称:“我们预测GDP全年增长在8.1%”。此前他们曾更为乐观地预测9.3%。

与学院派教授们的乐观判断不同,国家发改委宏观经济研究院常务副院长王一鸣依然坚持自己去年的观点,他认为,中国经济“进入了7%-8%增长的阶段,进入到新的常态”。言外之意,即使今后GDP增速出现8%以上或6%以下的情况,那也是偶然,不是常态,常态是“七上八下”。 经济学家的预测高也好,低也罢,他们预测的依据是什么呢?哪种预测更加符合中国的实际情况呢? 潜在GDP 经济学家们下调预期有一些共同的理由,他们认为,当今中国拉动GDP的消费、投资和净出口都出了问题,难以保持8%以上的增速。另外,由于人口红利、制度红利等长期发展因素的消失,致使“刘易斯拐点”到来,中国经济不仅很难保证过去两位数的增速,还有可能陷入中等收入陷阱。 中国经济不再能保持两位数的增速,这是经济学家们的主流意见,但他们凭什么预测增速在7%至8%之间呢?“保八”的时候,大家都说,中国经济增速在8%以下,就会出现大量企业倒闭、高失业等问题,这将影响社会稳定。所以,社会维稳,首先要经济维稳,即“保八”。现在,大家把经济增速预测在“七上八下”之间,主要也是这个依据,只是过去说“八”,现在说“七”而已。 其实,经济学家的预测还考虑了政府的意愿,因为发展经济,即促进GDP的增长,已经是中国政府30多年的中心工作(改革开放前,政府工作是以阶级斗争为纲),政府左右经济的能力很强。关于当前经济增速,前总理温家宝在今年3月作《政府工作报告》时就说,7.5%的增速是政府经济工作的目标。新任总理李克强在今年5月出访德国时说:中国发展正进入一个合理的增长区间,一季度中国经济增长7.7%,年初的目标是7.5%。如果按照目标——到2020年,人均GDP比2010年翻一番,中国经济只要保持7%左右的增速就可以了。针对这番话,市场猜测政府对经济增速的容忍底线是7%。虽然不用“保八”,但7%的增速又成了稳增长的底线。也就是说,只要经济增速不低于7%,政府就不会发力刺激经济,而是让市场自行调整。所以,在很多经济学家为经济增速下行担忧、发愁时,新任中央领导们却显得很“淡定”,这与2009年用4万亿刺激经济时的政府表现明显不同。 然而,无论经济学家的预测有什么不同,也不管领导们显得多么“淡定”,一国经济增长从长期看,只能取决于潜在GDP。 经济学将潜在GDP定义为在失业率处于非加速通货膨胀的失业率的基准水平时,一国经济的生产能力。当一国经济按照其潜在生产能力运行时,劳动力和资本就会得到充分利用。当产出高于潜在GDP时,通货膨胀将上升;而当产出低于潜在GDP水平时,则将导致高失业率。 潜在GDP并非是永远不变的一个标准,实际上它是由生产能力决定的,生产能力又是由可获得的投入(土地、劳动、资本等)和技术水平决定的。发达国家的潜在GDP一般呈缓慢增长趋势。 中国的潜在GDP是多少?增速如何?政策选择对否?这些问题时常被分析家弄得十分复杂,让人头昏脑涨,不知如何是好。但实际上,当我们找到了主要矛盾和问题后,对解决复杂问题并非束手无策,当然也要看解题方法是否对头。 当下中国经济的主要问题是什么?答案莫衷一是,但事实上,最重要的就是经济下行与产能过剩的矛盾。这个问题很难让中国经济回归到潜在GDP。按说,经济下行,宏观经济政策要逆周期而行,即要刺激经济,但刺激经济会加重产能过剩,还会带来通货膨胀;如果消灭过剩产能,则会引起高失业、债务等问题。可见,我们的宏观经济政策陷入了两难选择的境地,其难度不亚于上世纪70年代西方国家遇到的“滞涨”。 那么,我们怎样回归到潜在GDP? 破解困局 从潜在GDP的角度看,经济增速是否恰当,要考虑失业率和通货膨胀率。一般而言,中国的通货膨胀率在1%至3%,失业率在5%之内是可接受的(中国的城镇登记失业率统计有较大缺欠,不代表全国的失业率),这时的GDP增速才是恰当的,经济总量才回到了潜在GDP的区域。如果只强调GDP增速,不加以通货膨胀率和失业率的限制,将会使一国经济走向量的扩张的歧途。中国多年来产能过剩的难题不能得到有效解决,就是因为不受限制的GDP中心主义深深地植入了宏观经济管理者的心中,以至于现在依然有人强调用投资来遏制下行的经济。 其实,从拉动经济的三驾马车看,不仅外需不振、消费尚需时日,即使是过去拉动GDP的主要手段——投资,也没什么空间了。投资主要包括基础设施投资、房地产投资、制造业投资三大块。制造业产能过剩、房地产泡沫严重,不能再以更大的投资来吹泡泡了;基础设施投资虽然还有些投资空间,但也不足以挽救下行的经济。 拉动经济的三驾马车已经全部失灵,中国经济增长的动能令人担忧。人们的思路不得不从短期刺激转到长期发展。但从长期看,我们遇到了人口红利即将失去、土地不能自由流转、技术创新乏力等问题。更重要的是,我们正在失去改革以来的制度红利,从而严重降低了经济效率,甚至制度已经阻碍了经济发展。 怎么办?彻底的市场化改革是惟一的出路。 针对中国的问题,首先要划清政府和市场的边界,使市场成为资源配置的基础,政府干自己该干的事。其次,市场配置资源是以价格为信号,这就不仅要求一般商品价格要由市场决定,生产要素价格也要由市场决定,因此土地制度、户籍制度、利率和汇率制度,这些影响生产要素价格形成的制度都要进行市场化的改革。另外,由政府定价的水电油气等,也应改为由市场定价。再次,市场经济的微观基础就是私有经济,因此,对国有经济和国有企业应重新认识并加以改革。 另外,创新也是长期发展的一个关键因素。受全球资源有限和稀缺性的影响,经济增长只靠资源和资本的投入是不可持续的。从长期增长来看,更重要的是要靠创新,但我们的企业却面临着创新乏力的难题。政府如何创造一个很好的创新环境,如何搞好基础教育,企业家如何塑造创新精神,这些都需要在改革中加以解决。 经济改革改到现在,显然离不开政治改革,例如,政府如何向纳税人征税、财政收入如何支出等等,都需要用法规来规范,这将牵涉到政治体制改革。 考虑到第三次工业革命的冲击,如果改革太缓慢或无效,我国的社会经济制度,包括政治制度很可能被迫发生颠覆性的改变。 IBM商业价值研究院在讲述他们的智慧地球理念时说:“在这种智慧的模式中,政府、企业和个人的关系将被重新定义,从过去单维度的‘生产-消费’、‘管理-被管理’、‘计划-执行’,转变为先进的、多维度的新型协作关系。” 杰里米·里夫金在《第三次工业革命——新经济模式如何改变世界》中强调:“第三次工业革命的基础设施反映出权力关系的本质变化。第一次工业革命与第二次工业革命均采用垂直结构,倾向于中央集权、自上而下的管理体制,大权掌握在少数工业巨头手中。第三次工业革命的组织模式却截然不同,其采取的是扁平化结构,由全国、各大洲乃至全世界的数千个中小型企业组成的网络与国际商业巨头一道发挥着作用。” 我们准备好了吗?