第二章

中国手动剃须刀市场“新长征”

没有透彻的调查,自然不可能做出任何正确的战略或策略,全凭经验或本本主义,将非常危险。lzzd推崇实战、实效、实操,任何战略的思考都基于对市场的深入剖析。

在针对宝洁-吉列的全国市场调查计划制定中,不断与其高层进行深度沟通,明确调查目的、探讨调查过程。此次大规模调查,于宝洁-吉列而言,是必要且是必须的。虽然吉列一直以来是中国手动剃须刀行业的垄断者,但大多只是集中在销量数据上,而对其在中国复杂的市场情况,却并没做到透彻了解。而且吉列当年在中国市场的崛起,也有机缘巧合的因素(此为题外话,不予评述)。

随着全国调查计划的制定,宝洁-吉列的全国大盘整序幕也拉开,共涉及中国最核心的10个省市,包括100多个地级市、300多个县级市和1000个乡镇,还有无计其数的大小农村,共计终端达到近10000个。

此行调查范围之大,经历地区之广,访谈人数之多,工作量之重,可谓另类的“长征”――横跨东西南北中。想当年,毛泽东带领艰难的红二方面军越过雪山走过草地,不仅要经受张国焘的红四方面军主力叛变,还要饱受蒋介石部队的围追堵截,从川藏一路走到陕北,极大的考验了红军的战斗力,并以陕北为新据点,开始了共产党的新生。我们把这次宝洁-吉列的全国调查也看成一次长征――涉及中国十个省,极大的考验了单兵与团队双重作战的工作能力,同时期盼着这次调查,能从根本上解决宝洁-吉列的诸多问题,为其在中国市场带来革命性的崭新篇章。

在出发之前,整个项目组足足准备了两周,“兵马未动,粮草先行”。咨询师的粮草,就是调查资料的充分准备,不打无把握之仗,更不打无准备之仗。以吉列的需求为中心,涵盖产品、渠道、经销商、消费者、各地五金批发和流通市场、竞品等等。各类需调查的资料准备充分详实,仅准备各类调查资料的打印文件就达数百份,还不算电子文档,定性的,定量的,文本的,表格的,这些在调查过程中都是极重要的参考物件。

宝洁-吉列的全国调查,从客观角度而言,每个调查块面,都可以单独拿出来做一个全面的系统调查,而五大块面的结合调查,按照常规进程,没有两个半月是难以完成的。但由于宝洁-吉列的特殊情况,任务重,时间紧。这次调查还关系到宝洁-吉列的下一步重要战略步署,为了客户的使命,我们必须在短短不到一个半月时间内拿出成果。压缩时间,一天当三天用,不停奔波,一人当两人使!

整个调查过程,几乎每天都不足5小时睡眠时间,白天,在最热的八月天,其苦状和窘境,唯亲历者自知。lzzd的咨询师们,调终端、查渠道、走市场、访经销商。在每个项目组成员的包里,都必备两件“宝”,一盒清凉油,一盒清凉人丹,就怕调查途中身体不支而中暑。而这些,只是白天的体力劳动,还有晚间的脑力劳动,写报告、开会讨论、推翻再讨论,直至半夜凌晨两点,在网上,工作的MSN上挂着的全是吉列项目组成员,七嘴八舌,谈着工作。半夜时分,别人深睡的夜里,我们为了工作还在侃侃而谈,有点疯狂,有点变态,还有点无奈。咨询师的境界,无极的境界,旁人即无法理解更无法忍受的境界!

十省、百市、千县、万终端大“扫荡”

市场调查,笔者一直认为,决不应该只是装装样子,转转城市,走马观花,在办公室里拍拍脑袋、拍拍胸脯想出来的,那样,等待企业的将是拍大腿似的悔之末及。正因为笔者曾有过类似经历,所以极其重视调查的态度,更十分反感那些“办公室平台策略”。

每一步调查,要想名符其实,都必须步步饱含艰辛的汗水。每走访一个终端,拜访一个经销商,即要准备遭受经销商的白眼,又要防止调查竞品时被识破的危险,脚磨破,嘴说干,还要担惊受气。但是,值!因为我们所有的报告都如实的反映着中国剃须刀战场上的真实现状,而这,是全国任何一个企业或个人都不可能有的(起码暂时还没有哪个企业能够拿得出这类宝贵数据信息)。

现在有时回过头想想,10省、万终端的调查究竟是怎样完成的?确实不可思议,但又实实在在。早上不到6点就起床,每天起码与五个经销商的访谈,包括宝洁的一级经销商,吉列的分销商,被清洗的原吉列一级经销商。在数百个终端店的调查,包括GKA、LKA、便利连锁店、夫妻老婆店、五金店,甚至劳保店,还要到大量的乡镇和农村走访。比方说,在郑州进行调查之后,要马不停蹄的赶往中牟县,将所有的终端业态都抽样调查之后,再赶往三至五个农村,进行手动剃须刀的调查。有时调查到下午5点之后,还要走访数个村庄,回到宾馆时已是晚9点,再整理资料和召开网上会议至凌晨2点,然后睡觉。就这样,日复一日,没有丝毫的懈怠,山东、河南、湖北、广州、福建、河北、山西、四川等等,lzzd的宝洁-吉列项目组,在全国一个个城市的“扫”过来,详细、真实的记录了宝洁-吉列在中国广阔市场的脉搏和现状。

奔波是辛苦的,但结果是喜人的,当所有参与调查的人马悉数回到上海(文章开头出现的一幕),将大量的数据整理、分析之后,我们获得了极其宝贵的完整专业性资料。与其说这是对宝洁-吉列和吉列威锋产品的市场剖析,不如说是对整个中国手动剃须刀市场的深入研究。

过程中,还要在吉列的原一级、二级经销商,和宝洁的一级(区域)经销商之间进行不断周旋,从而获得重要的信息,并不是件容易的事,特别是在面对宝洁的那些财大气粗、年销售额过亿的“腕儿”们,困难重重,有些经销商确实“牛”惯了。而且,那些已被宝洁全部“清洗”掉的吉列原一级和二级经销商,配合程度也并无想象中顺利,毕竟他们已做了多年吉列产品,这下可好,宝洁一进来,就把他们全都撤换掉了。中国俗话说,没有功劳也有苦劳,没有苦劳还有疲劳。对于这些重点地区的经销商而言(有些确实是立过汗马功劳的功臣),与吉列曾共进退多年,现在生意就这样被宝洁一下子斩断了,同时斩断的还有与吉列的“爱情”。如同恋爱一样,被甩者在分手时,心里总会即痛苦又憎恨,还有点舍不得。所以,这些原吉列经销商同样对宝洁-吉列抱着复杂的防范心理。当然,只要沟通得当,他们还是乐于与“老情人”再聊聊的,虽然不再有生意可做。

全国走访过程中,让人感动的是,一直有吉列中国的外籍高层全程陪同,并安排各省代表处的业务员协同进行市调、经销商访谈。正因为有宝洁-吉列高层的倾力支持,才为这次全国市场定性和定量的双重深入调查,提供了很好的成果平台。倘惹是咨询公司人马单兵作战,其付出的精力往往会大上几倍。在此,要感谢宝洁-吉列的高层们!

产品目标:威锋为主,锋速为辅,超蓝将换

现实状况:超蓝强势,威锋弱势,锋速一般

市场目标:威锋主销二、三、四级市场,锋速主销一、二级市场,超蓝自然销售且将慢慢被威锋取代。

现实状况:锋速仍主销一级市场,威锋依旧局限在一、二级市场,而超蓝继续在三、四级市场“如鱼得水”。

分 析:吉列的想法和制定的目标是很正确的――威锋定位于吉列的利润型主销产品,锋速3系列定位为高利润产品,超蓝则是低利润的且欲被威锋替代的慢慢淘汰型产品。

但实际情况却并不太理想,威锋不太“威风”,超蓝仍很强势,锋速表现一般。这三款吉列的中国主打产品,尤其是威锋这款吉列的超级主力产品,在市场的拓展仍很缓慢,横纵向渠道覆盖都不理想。

吉列中国现在面临的最大问题,并非整体销量问题,论总销量,绝对是业内第一,现在面临最大问题,是“升级换代”这个当前最紧要的问题。主力利润型产品的销量提升是总利润提升的关健,光有市场覆盖没有高利润,是吉列不愿看到的,而超蓝系列是一款占有率高但利润率低的产品,需要更新换代,而且经过近十年的市场销售,也该换另一款产品了。

这种主推威锋的现状,也促成了近年来威锋产品在中国的广告非常之多,甚至英国的著名球星贝克汉姆也为其代言。2006年,宝洁--吉列一手策划的“威锋英雄会”也成为其主推威锋的耀眼表现之一。但这似乎也造成了很多媒介和普通消费者的误解――威锋一直以来是消费者心中的一款中高档剃须产品,却与国内著名卫视合作举办俗套的“英雄会”娱乐活动,让很多人百思不得其解。但是,真正了解了宝洁-吉列的真实意图之后,就不会有这种诧异的想法了,因为威锋往后的主推销售地区正是中国最广大的二、三、四级市场,面对的不仅是城里白领,还有最广大的乡镇和农村兄弟们。

但如今,威锋双层的覆盖率依旧低下,特别在二、三、四级目标市场,并没有因为大量的高空广告传播,而产生大范围的快速动销。且更可怕的是,威锋的主要销量仍集中在一线城市,与锋速产生了直接的冲突。锋速系列是高端产品,主要在一线城市销售,而威锋与锋速现在似乎形成了自相残杀的尴尬局面,互相争夺客源。

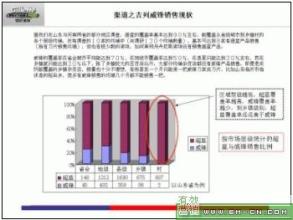

而且还有数据表明,威锋的主要潜在目标销售区域,在广大的中国二、三、四线市场战区,在宝洁收购吉列中国之后,竟普遍存在销量部分下降趋势。(部分销量?销量部分?)

近十年以来,吉列在中国的元老级和主打型产品,就是超蓝系列产品。说到吉列,我们不得不隆重提及超蓝。这款型号的刀架和刀片,从整体上改变了中国和世界手动剃须刀的历史。在中国,以前大部分剃须都是在理发店,谁也没有奢想有朝一日能够自已随手两分钟即可剃须。但吉列超蓝的出现,使得中国每家每户都有条件购买剃须刀。超蓝对于吉列在中国市场的作用不可谓不大。但是,当吉列进入中国近十年的今天,从某种程度上,超蓝也开始影响了吉列中国的进军步伐,一个已快进入淘汰范围的产品,竟仍是中国销售产品的主力,让其替代产品根本无法插足。

超蓝实在销售太好,以至于威锋等中高档产品很难进入到其目标市场。这样一来,超蓝横扫全中国,而威锋始终不温不火,造成了吉列在中国的整体利润始终无法大规模提升。更要命的是,多年以来,超蓝的竞争对手不断增多,仿制假冒产品有增无减,以致超蓝的利润率不断下降,对吉列的整体品牌影响力也有所损害。所以,吉列近年以来,一直希望将威锋替换掉超蓝,但却一直未能如愿,这也成了吉列公司的一个心病。必须升级换代,才能确保更多的销售利润和更高端的产品品牌,而不仅只是占有低利润的最高销量,做些似乎无甚用处的表面功夫。就好比中国格兰氏微波炉的尴尬处境――“垄断了整个行业,却只得到一毛钱的利润”,格兰氏前总经理说,“每卖掉一台格兰氏微波炉,我们几乎就亏损一台,利润少得不能再少”。在生意场上,没有利润的傻事,东方浪漫主义不会干,西方现实主义更不会干。

所以,宝洁-吉列的高层们很心急,但心急吃不了热豆腐,这点老外们都懂得,所以也有了这次对全国市场的深度剖析。如何将超蓝顺利“淡出江湖”,让威锋“继承血统”。一个旧王朝的结束,更预示一个新时代的开始!

SCW或CM?宝洁-吉列缘何“举旗不定”?

传统渠道与现代渠道的“两种声音”

吉列以前的中国渠道模式大致可分为两种:一种是SCW,也就是业内俗称的传统五金批发渠道,其实吉列剃须刀从根子上讲还是五金产品,吉列的中国市场建立就是依靠此重要渠道;另一种是CM和FM,即经销商直控终端渠道,可以直达终端,由企业直接进行掌控,这是吉列所追求和向往的现代渠道模式,也是宝洁现今的主要渠道模式。这两种渠道模式对于吉列而言,是互补性的。SCW主要销售超蓝这种大流通产品,靠五金批发渠道进行产品大量走货,以量取胜,目前中国很多快消品和五金品都是通过批发渠道走货。这里要提一下关于批发渠道与现代渠道的换代或融合问题,因为近年来,在国内似乎有两种声音,一种是要取消传统批发渠道,比如宝洁,就是强烈的支持者,它的渠道模式是现代式的,即全部自已掌控,不通过批发市场,这也是很多有外资背景企业所走之路;另一种声音,就是全部或部分保留传统批发渠道,因为中国是个奇特的市场,批发市场也只在中国才能见到,短时间内靠直营或直控终端进行渠道掌控是不实际的,中国地大物博,各地发展极不平衡,好比华东与西南就存在极大的市场差异。所以,很多国内企业仍是站在保留批发渠道的立场。当然,这次宝洁-吉列的渠道问题,也是僵在这里(具体内容将在下文详述)。而宝洁要把吉列的原优质渠道一刀切或几刀切?是现在切还是将来切?这都是宝洁-吉列需要追寻的答案。

随着吉列中国市场的不断发展,如今面临的问题是,五金批发渠道(即SCW)很难流通中高端的威锋、锋速产品,也很难产生较大的销量,因为五金批发渠道的下游分销商对超蓝系列产品的需求远大于威锋和锋速,而宝洁-吉列想要做得正是慢慢减少超蓝的渠道流货量,让威锋取而代之;而走经销商直控终端渠道(即CM和FM),则主要是销售中高端的产品锋速和威锋,利润大,但是这个渠道存在走量小、覆盖范围小的问题,无法到达原来超蓝系列所能辐射的农村、乡镇等终端。看来,两种渠道模式的选择,确实让宝洁-吉列的高层煞费苦心。

随着宝洁-吉列在中国市场的野心越来越大,对超蓝换代的需求也越来越强烈。从安全层面上讲,将威锋大力并入超蓝的五金批发渠道,可能是目前为止快速增量的中庸、保险之道。但前提是,必须要在现超蓝的市场进行威锋产品的前期推广,让消费接受威锋将替代超蓝。很显然,在这一点上,吉列是做得不够的。在我们对全国近千个乡镇的调查数据显示,超蓝在其主力市场仍很强势,自觉替换威锋的消费者极少。包括前面提到的与国内某知名卫视合作的“威锋英雄会”,也并没有起到很好的二、三、四级市场推广作用。面对此现状,吉列与宝洁的中国市场合并,或许真的很及时。因为,吉列能够充分利用宝洁的渠道进行前期铺市,将威锋主动的推往宝洁能覆盖到的大量终端。这是一种良性思考方向,只要宝洁经销商推广得力,相信威锋遍布宝洁各个销售角落应不成问题。但是,事实上,宝洁却对吉列威锋渠道的整合表现得相当吃力,因为宝洁经销商虽然全盘接管原吉列经销商的剃须刀业务,但其本身对手动剃须刀市场十分不熟悉,甚至陌生。以至于在近半年的时间内,宝洁与吉列的渠道都没有很好的整合,耽误了时间,可以说,吉列的渠道良性整合被耽误了半年。

威锋与超蓝不同渠道的“秘密渗透”

宝洁收购了所有的原吉列渠道以后,快速的将CM、FM直控终端渠道的原吉列经销商全部“砍”掉,换成了宝洁公司自已的经销商(虽然仍短时间保留SCW传统批发渠道的“超蓝”经销商)。本来走量就小的原威锋和锋速CM和FM直控渠道,完全难以短时间与宝洁“牛气”的经销商做到无缝对接,自然也很难将宝洁的巨大渠道优势快速发挥到吉列产品上。宝洁的大经销商对吉列“小”产品的过高期望,和吉列产品的低销量(相对于宝洁综合产品的超高销量),造成宝洁经销商对吉列产品经过开始的惊喜之后,竟变得普遍没有太大信心和兴趣,没有下大功夫进行渠道拓展的打算,无论在资金、人员上的投入都不太高,造成了威锋产品还是原地踏步,甚至倒退。

威锋还是停留在一、二级市场,无论是横向的网点覆盖,还是纵向的渠道拓展都没有得到有效提升。笔者走访市场时,发现有很多一级城市的重点KA竟然经常缺货。比如调查的河南某一级城市的主要KA,竟然其三家直控KA均没有威锋产品销售,更没有导购的促销,简直不可思议。在现代渠道终端,没有导购的柜台几乎是卖不动货的。据当地某分销商透露,原先的吉列威锋产品除了终端直供,也还走五金批发渠道,而现在宝洁收购之后,只是从宝洁经销商那里做直供和分销,已经没有走五金批发渠道(实际上还是有部分“秘密”从五金批发渠道走货,因为宝洁经销商也难以真正大量动销)。没有了五金批发渠道的大量走货,完全寄希望于宝洁经销商,在短期内,是很难收到实际成效的,只要不出现销量下滑,就已是很好局面。

所幸,超蓝系列产品,仍走着五金传统批发渠道,暂时也并无太大渠道“清洗”风险。但是,居安思危是人的本性。即没有看到宝洁对吉列威锋产品并购后的特殊“关爱”,又整天担惊受怕在某一天,宝洁又是潇洒的挥起一刀,“手起刀落”砍掉吉列的超蓝渠道。

所以,在宝洁-吉列内部,似乎也出现了两种声音:吉列的五金批发渠道是否仍应该保留?保留――因为只要推力得当,它就能够带动威锋快速产生销量,毕竟它是超蓝占领中国手动剃须刀市场的最核心渠道;不保留――五金批发渠道是中国特殊时期的特殊产物,如今,中国市场终端掌控时期已经来临,特别是宝洁的终端掌控力很强,五金传统批发渠道在以后的发展便存在某种置疑。再比如中国白酒行业,以前风行一时的批发市场,在很多地区已经取消,现在中国销售白酒都是直接进入终端,将主战场放在了终端,占终端者为王,造成一个终端(C类酒店)进场费每年高达数十万之多。当然,日化行业的单个终端可能没有这么激烈,但占领终端正是宝洁的一贯作风。况且,大家都知道,宝洁的经销渠道网络非常强大,几乎都是送货到户,并不是很依赖批发渠道(但实质上还是有些宝洁区域经销商,是靠批发渠道补充日化产品的走货量,这也是宝洁经销商大量走货的潜规则)。凭借宝洁的这种完善网络系统,按理说,以后的吉列的确不太需要传统的五金批发渠道是可行的。

但问题是,现今根本不太可能在一两年之内,就让吉列曾依赖过近十年之久的所有五金批发渠道退出,而且宝洁经销商与吉列的现代直控终端渠道磨合仍需较长时日。从另一方面讲,吉列超蓝就是靠五金批发渠道起家的,将货放在五金批发渠道上,还是有很大的量可以走,在以后仍能够形成一个很强的走货优势。最重要的是,由这种渠道能通往下游的五金类终端网点。五金类终端,恰恰是宝洁渠道所完全没有进入的,是吉列优于宝洁渠道的一方面。虽然是现在宝洁并购吉列后,宝洁的经销商取代了吉列一级经销商,但是,很多宝洁经销商不懂怎样做吉列产品,除了少量放在直控终端,仍将大部分产品分销给原吉列的经销商(也就是原一批即现二批分销商),或者是现在超蓝的五金批发商。这种状况下,自然会有不少的货会流到五金批发渠道,然后流到城镇农村市场,流到宝洁从未进入的五金零售终端。

所以,虽然现在表面上,宝洁将吉列的威锋和锋速产品放在宝洁经销商渠道,但实质上,很大部分的产品仍是暗中通过原吉列的分销和批发渠道走货。而这一点,宝洁并不完全知情。

当然,凡事没有绝对的对或错,只有与现实情况合适才最可行。究竟传统五金批发渠道是否适合现阶段?究竟原吉列批发渠道是否如宝洁所设想那样需要一刀切?仍要进行深透的分析后,才能给予答案。没有合理的调查分析,宝洁-吉列的任何一位高层都不应该冒然做出判断,或许以宝洁和吉列的深厚市场根基,其某种判断,哪怕是错误的,对其整体销量的影响不会太大和太长久,但无端的增加市场整合的资源投入,是很不值得的,何况是在中国这样一个庞大且复杂的市场,必须步步为赢!

另外,笔者前面也有提到过,在进行调查过程中,常有宝洁经销商因为吉列威锋产品在并购后销量不太好,且他们也没有大量走货的批发渠道,又不太重视吉列产品较小产出利润,就不得不委托现在的吉列超蓝经销商进行五金批发市场销售。这起码表现了两点,第一,宝洁经销商对吉列威锋的不够重视,不下大功夫进行直供,而是仍靠五金批发市场的大流通快速出货,说明批发渠道现在仍是威锋现在的重要销售渠道;第二,宝洁经销商对吉列原渠道的不了解,无法快速通过现代渠道进行出货,而原吉列二、三批有些也不愿到现宝洁经销商处进货,造成了宝洁-吉列的资源整合问题重重,甚至是大量渠道资源的浪费。

但是,不能否定宝洁经销商以后会对吉列产品的重视程度加大。随着其对吉列产品的愈发了解和吉列威锋产品销量的不断增长,肯定将投入更多资金、人力等资源,并会更好利用宝洁现有的完善直供渠道与终端,对吉列威锋产品进行有效的销售策略调整,真正的将宝洁的完美渠道与吉列的龙头产品最佳结合,打造成宝洁的新旗舰男士产品现代渠道。

相关链接:

2007,吉列-宝洁中国整合之道—上篇(1)

http://www.aihuau.com/2007/01/31/20070131-17117-1.shtml2007,吉列-宝洁中国整合之道—上篇(3)

http://www.aihuau.com/2007/01/31/20070131-172639-1.shtml