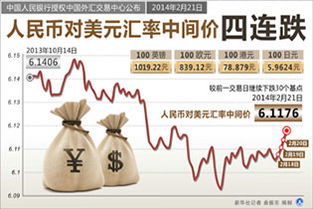

人民币汇率在今年年初6.30短期振荡后开始出现疲弱走势,七月一度回落至6.38水平。中国经济增长持续不振是人民币走弱的主要原因。虽然中央于去年经济工作会议结束后,已经“稳中求进”调整经济发展方向,又分别两度下调存款准备金率及减息刺激经济增长,但在海外商品需求大幅下降和内需无法显著增加的情况下,国内固定投资规模持续收缩,制造业显著放缓,对外贸易逐步转差,国内经济始终表现疲弱,因此在相当张一段时间内人民币较今年年初时出现一定幅度贴水,而12 个月远期人民币不交收合约(NDF)也表现出人民币贬值趋势。 不过近期人民币汇率上升走势与过往有所不同,9月以来人民币兑美元的中间价一直在6.33-6.35之间波动,升值幅度并不明显,但人民币即期汇率成交价则出现大幅升值,达到6.26-6.27水平,创下汇改以来的新高。这种人民币即期汇率成交价与中间价的大幅背离,说明市场对人民币自发性需求较为强烈,人民币汇率的上升主要来自市场力量的推动。 那么,是市场扭转了前三季度对人民币走势的判断,还是出于其他因素?这些因素对人民币走势是否具有一定持久性? 从季节性因素考虑,随着年末临近外贸企业出于会计核算或支付工资等各种费用的需要,开始将前期尚未结汇的美元转换成人民币。由于前三个季度积累了大量的尚未结汇的美元,因此临近年末,企业结汇意愿出现了季节性回升。 近期多国推出的QE政策也在短期内产生推高人民币汇率的作用。美国在9月推出第三次量化宽松,日本央行随后宣布增加10万亿日元宽松规模。世界各主要国家开动印钞机,美元在短期内也很难恢复到一个强势地位。在美元走弱的大概率情形下,企业更倾向于将持有的美元头寸转换为人民币。 因此此番人民币走强,更多的是由一些暂时性因素引致人民币汇率产生了阶段性上升,市场对于人民币整体走势判断并未发生改变。事实上,今年人民币汇率走势基本反映与经济回软局面,随着汇率双向波幅拓宽、市场波动逐步完善,人民币汇率目前已基本接近均衡水平。 从长期来看,经济内在成长性(即劳动生产率增速)和内外错综复杂的国际资本流动将是决定人民币汇率走势的主要因素。目前国际宏观经济环境与过去十年已截然不同,人民币汇率将面临更为错综复杂的国际经济结构调整和国际流动性环境,对其长期汇率水平已经形成一定压力。 随着全球经济再平衡和中国经济减速,中国出口部门超高速增长的黄金时期已经过去,计划生育体制下人口老龄化不断加速,中国人口红利正在消逝,劳动力、土地等一系列要素成本上升,中国产品在全球市场中的成本优势正在快速消失。 由于资金市场的扭曲,大量产业资本被投向房地产、大宗商品市场或直接逐利型高息放贷,而不是投入到高端的结构调整和产业升级。企业的盈利能力及劳动生产率没有出现实质性的提高,低端、粗放的产业模式难以在短期内得以改善。 劳动生产率增速的放缓使得流向中国的海外资本出现转向。目前低端劳动密集型制造业向中国转移的趋势已经开始放缓,一些成本更为低廉的发展中国家,如越南、墨西哥与东欧等国家,利用相对于中国的成本优势开始承接国际产业转移,分流了原本流向中国的国际资本。 美国“再工业化”战略也在加速推进,信息网络、云计算、新能源、生物制造等领域已经积极布局,通过新的科技革命来提高增长潜力。随着劳动生产率的提高、创新科技环境的持续稳定、资本配置体系的更为完善,全球资本可能将再次回流美国,追求更长期稳定的资本预期回报率。

新的技术进步在欧美等主要发达国家逐步酝酿,而中国还需要经历一段相当长的要素价值重估的调整时期。因此,在未来一阶段内,延续多年的全球资本走向,特别是流向中国的趋势将可能发生改变,随着劳动生产率的此消彼长,这种变化更可能成为一种趋势性转折,进而对人民币汇率产生贬值压力。 由于国际资本环境和经济结构调整的复杂性,人民币汇率不可能再复制原有的升值或者贬值模式。中期来看,上下波幅进一步扩大将成为下一阶段人民币汇率走势的主要特征。今年不断释放的政策信号表明,监管机构愿意放手尝试更为富有弹性的汇率机制,通过不断扩大市场波动使人民币汇率达致更为均衡的汇率水平。对人民币汇率走势问题的探讨实质上需要更加关注汇率形成机制的改革步骤。 相对刚性的汇率水平已经对资金配置出现传导扭曲,并通过外汇占款、货币投放的传导机制对国内货币环境产生影响。在目前的金融市场结构下,效益低的项目投资过度,社会资本已经漏出到逐利性房地产投资等虚拟金融投资部门。资金体系的扭曲使资金投入无法真正用在经济发展的轨道上,从而资金泛滥造成通胀、资产泡沫问题的加剧将进一步加剧中国经济结构调整的步伐。 汇率浮动范围的不断扩大,实际上就是逐步放松行政配置资源的能力和效率,通过相对自由的市场机制调整金融市场和外汇市场中数量和价格关系,以配合中国深层次的金融改革和资产要素价格重置。 最后,金融机构需要以更有效的盈利模式和管制结构应对汇率波幅的扩大。 汇率波幅的扩大将对专业化金融机构的资源配置能力将产生更高要求。汇率机制的改革将不断发挥汇率市场的价格发现功能,不能及时调整生产效率的企业将越来越难以适应汇率波动造成的盈利压力,自发选择退出市场,而专业化金融机构对社会资本进行有效再次分配于高效率和高收益的实业投资项目上,结构性提升金融体系的资源配置效率,从而推动长期劳动力生产率的提升,对人民币汇率长期走势形成支持。 汇率波幅的扩大也必然带来金融市场的不平衡与不稳定,给金融机构的管理模式和内控机制带来新的挑战。汇率波动必然带来资本流动的快速增加,在目前的金融市场制度,金融主体的行为、金融市场的发展程度下,金融机构的风险管理和自主定价能力还需要更多准备。但是随着更有效的市场环境的建立,金融体系可以更有效的夯实货币政策传导的微观基础和市场基础,增强货币政策与汇率政策支持经济增长的有效性。