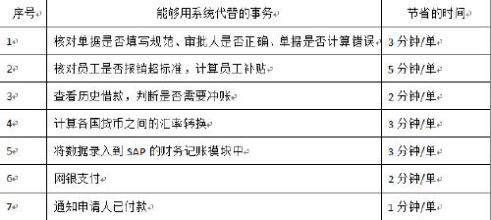

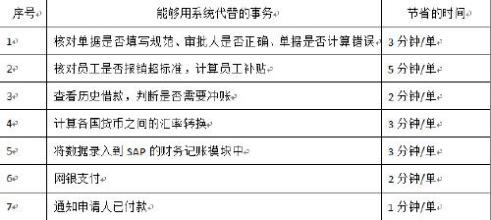

如何衡量知识管理的价值,是很多推行知识管理的企业以及组织特别关心的问题。很多企业早期的认识:知识管理的价值在于引发企业内更多的人对于“知识”的关注,并试着围绕这些“知识”进行一些管理工作;但是在经过近十年的发展后,更多的组织希望看到知识管理的量化价值。因此,本文从价值可量化的角度,跟大家分享两种衡量知识管里价值的简单模型。 1、时间成本——价值评估模型 知识管理在企业组织内的价值,最容易被企业认可的一点是:它可以提高员工的工作效率,在一定程度上节约工作时间。因此,从这个角度出发,我们就能给出一个简单的时间成本与价值创造对应的评估模型。 对于成本分析的简单估算公式 V=F(C,T,N,M,P(v)) ·C:某岗位级别薪资(月度薪资); ·T:某岗位因知识管理而节省的工作时间(月度); ·N:某项目/工序所需的总人数;

·M:项目/工作重复度; ·P(v):此类项目年度总数或相同工序小组总数; 这个模型使用的核心在于,通过时间成本的节约来衡量知识管理给组织带来的价值,关键因素在于“因知识管理而节省的工作时间”的测算。但知识型企业的工作者具有一个特点,就是存在一定的不确定性,它不同于流水线式的那些规范的、有明确测量指标的工作。因此,如果想对知识工作者工作时间的节省进行具体测算,还需要辅以“时间管理/任务管理”的辅助工具。在使用这个工具时,只需要录入被测试对象所填写的工时记录,就能够分门别类地计算出不同工作单位时间内(建议以“月度”为单位)所节省的工作时间。需要注意的是,如果这个仅仅是针对某一个体进行这种时间成本的计算,结果的准确度可能偏低;但当被分析的知识工作者达到一定数量,即以某一个组织整体为测算对象,并且时长延长到以季度或者半年度为单位,来测算群体的工作时间节约,所得出的结果准确性就相当高了。 2、基于平衡计分卡的全面价值评估模型 如果单从节约的时间成本来简单定义知识管理的价值,未免太过片面。须知知识管理对组织的影响是全方位的,要想考量出它的全面价值,需要从更系统的角度进行分析。“时间成本——价值评估模型”可以将因时间成本节约而带来的价值明确出来,知识管理的价值也绝不仅仅只是“因时间成本节约”而带来的价值,要想系统地衡量知识管理的价值,需要更全面的评价体系。 为了得到更加全面的评估结果,我们参考平衡计分卡的评价维度,为组织建立知识管理的平衡计分卡评估模型。以下是基于平衡计分卡得出的知识管理价值评估模型示例。 从图表中我们看出,对于知识管理价值的衡量,不能仅仅从时间维度进行衡量,还可以从主观感受评价、内外部互评等角度,全面构建评价指标体系。因此,参考平衡计分卡就有了四个维度来针对性的设计知识管理工作的评价指标,这四个维度包括:生产率、顾客体验、运作流程、创新与开发。对应这些指标,能够给出具体而明确的量化计算方法。这里需要强调的是:不一定所有的价值都可以通过量化指标反映。因此,在构建全面评价模型时,还需要考虑“定性——定量”指标的映射转换。 在一定时间跨度内,基于全面的价值评价模型,分析计算相应的评价指标值,自然可以将知识管理的价值做更全面的测算。但因为各个组织的差异性,知识管理在每个组织内所表现的评价指标肯定存在较大的差异。所以,要建立全面的知识管理评价模型,一定需要结合组织的业务、管理特点,才能进行针对性的设计。 从知识管理价值衡量角度看,无论是采用简单的“时间成本——价值评估模型”,还是采用“基于平衡计分卡的全面价值评估模型”,其目的都在于让知识管理的价值浮出水面。但不论怎么测算,其价值的真正发挥在于知识管理在组织内的实际执行情况。因此,计算知识管理的价值只是一个手段,对于企业来说,首先要保证知识管理能够在组织内持续、有效地推行。