从风险管理的工作方式上说,风险管理部门不应仅进行循规蹈矩、周而复始的日常工作,而应当更多地建立在事物触发的机制上 王寅入/文 近年来,国有大型企业大力推行资金的集中管理,资金集中这一模式不仅被普遍认可,管理者对其中的风险和控制也越来越熟悉。资金集中之后,伴随着资金集中模式的不同,特别是各个企业赋予资金集中模式下的业务范围的不同,其风险变化也不尽相同,探讨风险预警与应对因此也不能一概而论。下文根据我们近几年对数家国内企业资金集中管理的观察与研究,针对3种常见模式,首先探讨各自的风险趋势。 三种模式的风险趋势 第一种是内部结算中心模式。 在合规性风险方面,资金集中收支后,有利于确保资金管理更加遵守国家有关法律、法规、规章等制度规定,降低资金管理的合规风险。 在流动性风险上,各成员单位自主管理资金,流动性风险没有发生显著变化。如果资金帐户能够集中,并可以实施一定的头寸管理,则流动性风险将有所改善。 在资金使用风险上,成员单位之间的资金不能调配和借贷,一方面无法集中各成员单位的闲置资金,资金利用效率并没有得到提高;另一方面,在某些单位资金短缺情况下,公司需要向外部寻求借贷,导致财务成本上升。因此,资金使用效益并未改善。 在操作风险上,一些成员单位担心集团对资金进行统一结算后,缺少自由度,或者影响时效,可能会将少量资金留于资金集中体系之外,如何避免资金体外循环是这个阶段的主要操作风险之一。 第二种是现金池模式。 在合规性风险上,现金池的建立需要在各成员企业之间达成资金使用的协议,安排不周可能导致法人实体合规性问题。其他风险与结算中心模式比较相似。 在流动性风险上,由于公司可以对成员单位的资金收支进行及时监控,内部资金调剂得以进一步强化,对企业短期资金的短缺起到“调拨平衡、削峰填谷”作用。流动性风险相对降低。 在资金使用风险上,由于公司建立了一定的资金调拨功能,盘活了闲置资金,提高了资金使用效率,减少浪费和外部借贷成本,资金使用效益有所改善。 在操作风险上,资金核算集中处理后,资金交易量大,资金清算的复杂性和及时性的要求大大提高。如果没有强大的系统支持,则容易出错。同时,资金池的头寸管理更是关键,要求资金管理人员具有良好的资金预测能力。现金池模式下系统支持能力和人员胜任能力不足所导致的操作风险有所上升。 第三种是财务公司模式。 在合规性风险上,财务公司是一个法人,在设立上有非常严格的要求,资金管理循规蹈矩,经营活动除了必须符合中国人民银行的要求,还要遵守银监会等监管机构提出的各项金融行业监管指标,定期报送监管合规报告等。因此,未能完全满足监管要求的合规性风险有所上升。 在流动性风险上,由于成员单位之间可以开展资金调配和借贷,也可以在银行同业市场上获取更多的资金来源,以应对公司短期的资金需求波动。流动性风险得到进一步降低。 在资金使用风险上,形成集中的资金池之后,不仅可以提供企业内部的借贷,还可以从事金融产品的投资,资金使用收益得以提升;但另一方面,如果对成员单位的信用评估不力,可能导致借贷的损失。资金使用的风险也显著加大。 在操作风险上,由于财务公司可以开展更为广泛的业务,因此对资金管理人员的专业胜任能力也提出了更高的要求,例如良好的信用评估能力、对金融产品的风险定价能力等。财务中心人员的胜任能力不足会带来较高的操作风险。 此外,由于财务公司允许从事金融产品的投资,伴随产生的市场风险,如汇率风险、利率风险等,也较其他模式更为突出。 总之,三种模式由于业务范围的不同,发挥的作用势必不同,风险变化趋势不可就风险类型进行简单的横向比较,以下是针对各模式下关注要点的概括: 了解了不同模式下风险的各自特点,才能有效地进行风险预警和应对。虽然,财务公司管理难度最高,但鉴于其发挥作用的优势,它越来越成为许多大型集团考虑的资金集中发展方向。而所谓管理难度高,风险管理首当其冲。下面我们就以财务公司为背景来探讨如何进行风险预警和管控。 业务部门是风险的第一责任人 风险管理并非某个特定部门的工作,它应该融入财务公司的日常经营管理活动中。业务前线部门应对经营和业务流程中的风险主动进行识别、评估和控制,收集、报告所发现的风险点。

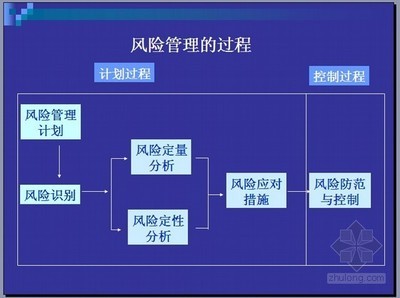

这要求业务部门的人员具备风险管理的经验和能力。我们观察到当前很多国内财务公司在筹建初期就非常重视聘用专业人才,比如从商业银行、投行、基金公司等机构招揽具备相应经验的专业人士。 同时,为更好地开展风险管理工作,还需要逐步学习并运用先进的风险管控工具。目前大多数财务公司已经结合监管的要求,建立了一系列的静态指标监控。但是,这些指标主要基于财务信息,是历史信息的反映,缺乏时效性和预测性,对风险指标的未来走势的判断仍较为薄弱。 一些走在前列的财务公司参考了银行的风险管理方法,引用了量化工具,大量运用数理统计模型来更加客观、科学地识别、衡量和监测风险。例如,在市场风险方面有以VaR(“Value at Risk”,即“在险价值”)为基础的市场风险度量制,在信用风险方面使用信用风险量化模型,如CreditRisk+,在操作风险方面有基本指标法、标准法和高级计量法等,来计算风险的敞口,与容忍度进行比较,从而产生风险的预警信号。 客观的风险监督职能也必不可少 由于财务公司业务部门在公司运营中所处的位置是以业务发展为导向,对风险管理评估的视角有一定的局限性。 例如,某国内纺织行业集团公司的财务公司,其原本的目标是为集团的成员公司服务,努力降低成员公司的财务费用,合理规划成员公司内的资金调动。但是,该财务公司却进行了大规模的对外投资,不仅利用其所集中的闲散资金,甚至还向其他同行拆借了资金,大规模投入房地产业务。房地产经济高利润的吸引,使财务公司业务人员丧失了对风险业务的识别和警惕,最后导致资不抵债,并最终拖垮了整个集团的经营。此案例揭示了在公司整体运营过程中,一个独立于业务运营之外、视角相对客观的风险管控部门存在的必要性。 不同于业务部门对风险的评估,风险管理部无需对日常业务进行再次逐一的风险评估,而是应该站在客观的角度,去制定风险管理的框架和方法,监督和跟进公司风险管理工作开展的过程与结果。从风险管理的工作方式上而言,风险管理部门不应仅进行循规蹈矩式、周而复始的日常工作,而应当更多地建立在事物触发的机制上。 风险预警在实践中不断地完善和成熟,其趋势是从以监管指标为基础的静态预警向以容忍度和敞口为基础的动态预警发展。无论在何种阶段,业务部门和风险管理部门都需要各司其职,又相互协作,以建立健全良好的风险预警和应对机制。图示如下: 作者系普华永道会计师事务所风险管理及内部控制服务部合伙人