个案资料

王先生,今年42岁,在国企工作,年薪税后11万元。妻子高女士,42岁,在事业单位上班,年薪税后10万元。孩子17岁,有教育和人身保险。家里有两位老人,身体健康,有退休金和医保。

家里有三套房子无贷款,一套自住,两套出租,租金一年6万元。存款60万元。

每年家庭日常生活开支8万元。未来最大的支出在于孩子即将赴美读本科,一年花费得27万元,四年将近110万元。

财务状况分析

王先生一家属于比较成熟的三口之家,家庭有三套房子无贷款和60万元存款,夫妻二人均有稳定的工作及收入(总计年薪21万元),除工资收入外每年还有6万元的房租收入,目前每年开支基本稳定在8万元左右,每年结余19万元。

家里有两位老人,身体健康,有退休金和医保,目前看并无赡养负担。家中近期最大的支出在于未来4年孩子赴美留学的费用支出。现阶段,王先生一家需要解决的财务问题如下:1、如何缓解儿子未来4年高额留学费用给家庭带来的经济压力。2、如何利用现有存款做投资抵御通胀。3、儿子留学所用美元资产是否应该提早准备。

韩冰 招商银行万泉河支行理财经理

理财目标

在今后的四年,家庭财政压力相当大。如何准备好儿子留学的110万元?

出售1套房供儿子赴美留学

王先生孩子即将赴美读本科,按现在情况估计一年花费大概得27万元,目前王先生一家每年结余大概19万元,离孩子的留学费用支出还相差8万。

虽然目前还有60万元存款,但王先生夫妇目前均已步入中年,分别在国企和事业单位上班,工作稳定但收入上应该不会有太大的上升空间。

如果留学费用的差额全靠现有存款做补充的话,对王先生一家来说压力太大。考虑到王先生家里有3套房子且均无贷款,建议可出售其中一套并从中提取110万元作为孩子留学的专项资金。

随着房产税开征的脚步越来越近,对于有3套房产的王先生家庭来说,征收房产税是大概率事件。建议王先生将现有的一套房产出售,准备儿子的留学费用,缓解家庭现金流的压力。

理财目标

如何用存款来进行较稳妥的投资抵御通胀?余额宝、基金、债券如何分配?

30%债基30%股基提高收益

王先生一家目前处于家庭和事业都相对比较稳定的阶段,之前并没有太多投资经验,每年的收入也都是存入银行,拿着比较低的银行利息。建议王先生增加自己的投资渠道,提高现有资产收益率,加速家庭现有财富的增长。

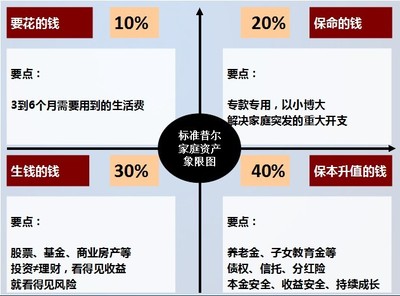

对于原有存款、卖房剩余资金及每年的现金流入,建议王先生做合理规划,以求相对较高的投资收益。根据现在的经济环境(下行的利率通道、货币市场的持续宽松、经济的持续低迷等等),建议王先生将其资产分以下及部分做安排:

30%放入3-5年期限的固收类产品(如万能险,目前收益率在5.2%-6%之间),在降息环境下锁定一份高收益;30%存入债券类基金,历史数据显示债券基金收益率相对比较稳定,而降息通道及经济低迷的背景更有助于债券型基金的收益率,近一年债券型基金有望延续蛮牛局面,为投资者带来较高回报;30%放入权益类产品,对王先生这类投资经营比较少的投资者来说,建议可选择股票型基金,以借助现在的市场行情为王先生博取较高收益;5%可考虑配置部分黄金或者石油产品,两者的长期投资价值已具备,尤其是黄金;剩余的5%建议存入货币型基金等流动性很强的产品中作为家庭的应急资金,以备家庭不时之需。

理财目标

最近人民币有贬值的倾向,如何应对?据说美国那边存款利率更高,可否将一部分钱存到美国的银行账户上?

部分留学资金先兑换成美元

随着美国经济的持续好转,中国经济的增速下行,目前人民币确有贬值倾向,美元兑人民币汇率也开始上升。对王先生一家来说,由于儿子即将赴美留学,对美元有刚性需求,建议可将之前准备的留学资金先部分兑换为美元。但没必要一次兑换完毕,更没有必要把其他资金兑换成美元以保值,也不建议将一部分资金存入美国的银行账户。

原因如下:1、人民币对美元贬值虽有迹象但不是完全确定,即使贬值也只有可能是遵循一个循序渐进的过程,王先生一家对于美元的需求有3年的持续期,完全有可能根据具体的行情逐步转换。2、美元的利率相对人民币要低很多(目前美元一年期定期0.7%,人民币为2.5%),在美国存美元存款并不合适。且美元在国内的投资渠道很少,反而人民币目前的投资机会很多,完全有可能通过合理的投资来覆盖人民币相对美元的贬值。

王先生为孩子留出的110万元留学专项资金,建议可将即将支出的第一年费用27万元,换为美元备用。由于一般留学签证需要家庭的存款证明,所以也从中拿出一定金额(具体根据大使馆要求)存6个月以上定期,以备开立存款证明之用。剩余部分建议放入货币基金。