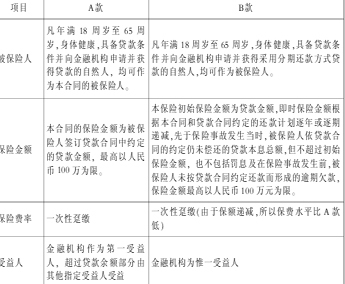

借意险的产品名称一般是“(借款人)个人人身意外伤害险”,其保险条款中对保险责任的表述一般是,“被保险人遭受意外伤害事故,并自该意外伤害事故发生之日起180日内(含第180日)因该意外伤害事故导致身故,本公司将按照保险金额给付意外身故保险金……被保险人遭受意外伤害事故,并自该意外伤害事故发生之日起180日内(含第180日)因该意外伤害事故造成《人身保险残疾程度与保险金给付比例表》中所列残疾程度之一者,本公司将按该表所示比例乘以保险金额给付意外残疾保险金”。可见,借意险的保险责任完全符合《保险法》中对人身保险的定义,且其名称中显示的该产品的种属为“人身意外伤害险”,因此借意险是人身保险。

有观点认为借意险实质上属于财产保险。笔者认为,该种论断完全不能成立。

一、以财产保险与人身保险的特征区别为视角

财产保险的本质特征在于损失补偿性,其以补偿被保险人所遭受的经济损失为唯一目的。借意险的被保险人实际上是金融机构的债务人,无论是否发生保险事故,其对金融机构的债务都合法存在;保险事故的发生虽然有可能影响被保险人的债权人金融机构的利益实现,但并不会增加被保险人对金融机构的负担。人身保险的重要特征在于定额给付性,在保险事故发生后,保险公司不必考虑保险事故是否给被保险人造成了经济损失以及损失金额,只需按照合同约定的定额给付保险金。

二、以保险利益为视角

根据我国《保险法》的规定,财产保险的被保险人在保险事故发生时须对保险标的具有保险利益,人身保险的投保人在订立合同时须对被保险人具有保险利益。借意险的被保险人实际上就是金融机构的债务人,其与金融机构的债权之间只存在借款合同方面的利害关系,并不享有利益。因此借意险不能归为财产保险。而从人身保险的角度分析,借意险的投保人、被保险人是借款人本人,投保人在订立合同时显然对被保险人具有保险利益。

笔者认为,影响对借意险法律属性作出正确判断的主要因素是,该种保险的保险条款中规定的受益人(或第一受益人)为相关联借款合同的债权人即金融机构。这样规定可以使金融机构债权人及时实现尚未回笼的贷款本息,消灭其与借款人之间的借款合同关系。即金融机构债权人取得了从借款人意外残疾或身故的保险金中优先受偿的权利。在借意险保险合同仅约定受益人为金融机构债权人但未约定受益额度的情形下,金融机构债权人可以基于其受益人身份获得全额保险金,但如果该部分受益超出了借款人对其负债总额,借款人有权请求返还不当得利。

保险研究实践与探索年第期有关借款人人身意外伤害保险的若干法律问题探讨

■张演亮

一、借意险保险合同当事人及相关法律关系

借款人人身意外伤害保险以下简称借意险是指与商业银行等金融机构订立借款合同的借款人作为投保人向保险公司支付保险费当被保险人遭受意外伤害事故死亡或残疾时保险公司向其受益人给付保险金的商业保险行为。借意险保险合同中一般约定投保人、被保险人均是向金融机构借款的借款人受益人或第一受益人为金融机构。与借意险保险合同相关联的是借款人与金融机构之间的金融借款合同关系。借款合同与保险合同本不具有关联性但在借款人投保和指定受益人行为的作用下两份合同形成了极为密切的关系从而使得借款人、金融机构债权人在借意险保险合同中又分别处于投保人和被保险人、受益人的法律地位。

二、借意险的法律属性财产保险还是人身保险

这本不应该是个问题。根据我国《保险法》关于“保险”的定义保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任的保险为财产保险而保险人在被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的保险为人身保险。一般情况下判断某种保险产品属于财产险还是人身险从其产品名称以及保险人的保险责任两个方面即可作出结论。借意险的产品名称一般是“借款人个人人身意外伤害险”其保险条款中对保险责任的表述一般是“被保险人遭受意外伤害事故并自该意外伤害事故发生之日起日内含第日因该意外伤害事故导致身故本公司将按照保险金额给付意外身故保险金……被保险人遭受意外伤害事故并自该意外伤害事故发生之日起日内含第日因该意外伤害事故造成《人身保险残疾程度与保险金给付比例表》中所列残疾程度之一者本公司将按该表所示比例乘以保险金额给付意外残疾保险金。”。可见借意险的保险责任完全符合《保险法》中对人身保险的定义且其名称中显示的该产品的种属为“人身意外伤害险”因此借意险是人身保险。然而一些人认为保险公司开发借意险以及借款人投保借意险的目的在于保障金融机构债权人利益的实现当与保险合同相关联的借款合同项下的贷款全部清偿完毕时保险公司的保险责任即行终止因此借意险实质上属于财产保险。笔者认为该种论断完全不能成立下面从财产保险与人身保险的区别和保险利益两个角度予以分析。一以财产保险与人身保险的区别为视角财产保险的本质特征在于损失补偿性其以补偿被保险人所遭受的经济损失为唯一目的。也就是说只有当被保险人因保险事故的发生遭受经济损失时才能够从保险公司获得补偿。如果说借意险的目的在于保障金融机构债权人利益的实现则当被保险人发生保险事故后其对金融机构债权所享有的利益遭受了损失。然而借——意险的被保险人实际上是金融机构的债务人无论是否发生保险事故其对金融机构的债务都合法存在保险事故的发生虽然有可能影响被保险人的债权人金融机构的利益实现但并不会增加被保险人对金融机构所负的债务。因此借意险的目的在于保障金融机构债权人利益的实现的观点不能成立。既然借意险的目的不在于保障金融机构债权人利益的实现那么能否认为其目的是为了弥补被保险人的损失呢依然不能因为如果存在这种目的那么保险事故发生后保险公司应当根据被保险人所遭受的实际损失进行补偿但借意险保险责任的规定并非如此。人身保险的本质特征在于定额给付性在保险事故发生后保险公司不必考虑保险事故是否给被保险人造成了经济损失以及损失金额只需按照合同约定的定额给付保险金。当前保险市场上通行的借意险产品都是约定在被保险人意外身故或致残时保险公司给付定额的保险金借意险的定额给付性由此可见。虽然该笔保险金在数额上与金融机构的债权数额可能一致金融机构也可能直接受领该笔保险金但我们必须注意到在成立借意险保险合同之初当事人之间约定的保险金额往往就是金融机构的债权数额因此发生保险事故后保险公司给付保险金的数额与金融机构债权数额的一致并不能改变借意险的定额给付性。综上所述借意险理当属于人身保险。二以保险利益为视角保险合同是典型的射幸合同保险合同成立后被保险人、受益人即享有从保险公司获得补偿或者给付的期待利益而且这种利益与投保人所支出的保险费之间存在重大的悬殊。正基于此为防范违法行为和道德风险的发生保险法理论中设定了一项重要原则即保险利益原则。保险利益又称可保利益是指投保人、被保险人对保险标的具有的法律上承认的利益即在保险事故发生时可能遭受的损失或失去的利益。根据我国《保险法》的规定财产保险的被保险人在保险事故发生时须对保险标的具有保险利益人身保险的投保人在订立合同时须对被保险人具有保险利益。就借意险而言如果成立借意险保险合同的目的在于补偿金融机构债权人因保险事故发生而遭受的经济损失则被保险人必须对金融机构的债权具有保险利益。然而借意险的被保险人实际上是金融机构的债务人其与金融机构的债权之间只存在借款合同方面的利害关系但并不享有利益。因此借意险显然不能归为财产保险。而从人身保险的角度分析借意险的投保人、被保险人是借款人本人投保人在订立合同时显然对被保险人具有保险利益。事实上如果某种保险合同的设立目的在于保障金融机构债权人利益的实现则被保险人应当是金融机构自身而这种保险在保险市场上多以信用保险、保证保险等财产保险形式存在。

三、影响借意险法律属性判断的主要因素借意险受益人

笔者认为影响对借意险法律属性作出正确判断的主要因素是该种保险的保险条款中规定的受益人或第一受益人为相关联借款合同的债权人即金融机构。在这种规定下当借款人意外身故或致残时金融机构债权人尚未回笼的贷款本息可以直接得到保险公司的清偿。表面上看这种保险具有补偿损失的性质甚至会形成借意险保险合同是借款合同的从合同的假象但产生这种效果的根本原因并不在于保险产品的属性而在于受益人条款的设置。一受益人的概念受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人。我国《保险法》规定被保险人或者投保人可以指定一人或者数人为受益人但哪些人可以成为受益人即受益人的资格问题我国立法上并没有作出限制只是在《保险法》第条第款规定“投保人指定受益人时须经被保险人同意。投保人为与其有劳动关系的劳动者投保人身保险不得指定被保险人及其近亲属以外的人为受益人。”应当说当投保人与被保险人归为同一人时可以指定任何第三人为受益人而且自然人、法人及其他组织均可充任原则上不受限制。由此也就不难理解借意险的被保险人指定尽管是格式条款上规定的也是同意指定与其没有任何——亲缘关系的金融机构债权人为受益人的正当性而简单因为受益人是债权人就认定借意险保险合同是借款合同的从合同显然也是错误的。二借意险中受益人条款背后的法律关系任何一个理智正常的人不会无缘无故地指定不相干的第三人作为自己人身保险合同的受益人。笔者认为被保险人指定金融机构债权人作为借意险保险合同的受益人其背后一定还存在某种默示的法律关系正是基于这种关系被保险人才同意金融机构债权人为受益人。判断背后的这种法律关系的性质可以从指定金融机构债权人为受益人的后果以及不指定的后果两个方面进行比较分析。指定的后果很明显金融机构债权人可以及时实现尚未回笼的贷款本息并且因此消灭其与借款人之间的借款合同关系。而不指定的后果是如果借款人意外残疾金融机构债权人只能依据借款合同行使请求权而不能及时从借款人获得的保险金中受偿如果借款人意外身故则只能就借款人全部自有财产包括该笔保险金与其他债权人平等受偿。很明显以上受益人条款的存在使得金融机构债权人取得了从借款人意外残疾或身故的保险金中优先受偿的权利。据此可知受益人条款背后隐含着借款人与金融机构债权人之间的优先受偿法律关系其中借款人的义务是将从保险公司获得的保险金优先用于清偿借款合同项下的债务金融机构债权人的义务是当其所贷出款项本息获得清偿后消灭其与借款人之间的债权债务关系。因此在借意险保险合同仅约定受益人为金融机构债权人但未约定受益额度的情形下金融机构债权人可以基于其受益人身份获得全额保险金但如果该部分受益超出了借款人对其负债总额借款人有权请求返还不当得利。实践中还有一种单位借款、单位法定代表人或负责人以下简称个人投保借意险的情况。这种情况下除隐含着借款人与金融机构债权人之间的优先受偿关系之外还存在着个人与单位之间的某种关系。按照以上比较分析的思路笔者认为个人与单位之间是一种代为履行的法律关系在金融机构债权人因受领保险金而使得对单位的债权得以实现时单位与金融机构债权人之间的债权债务关系归于消灭此时个人可依据代单位履行债务的事实向单位行使追偿权。

四、关于保险金额和保险期间的简要评析在明确了借意险的人身保险属性后对借意险保险金额和保险期间应当不再有争议。

人身保险的定额给付性决定了借意险保险金额的定额性当发生保险事故后保险公司理当按照约定的保险金额给付保险金。实践中存在一种保额递减的借意险保险合同在这种合同中因借款人分期偿还贷款保险公司所承保的保险金额也随之发生递减。这种约定的有效性基础是保险公司应向投保人就此条款作出明确说明并在收取保费时相应递减否则保额递减的约定可能会被认定无效。在保险期间方面实践中存在借意险保险期间长于借款合同贷款期限的情形根据以上得出的借意险保险合同并非借款合同的从合同的结论应当认为两个合同期限相互独立互不影响借款合同履行期限届满时借意险保险期间尚未届满的保险公司仍应承担保险责任。综合以上分析笔者认为借意险除了产品名称与普通意外险略有不同并且受益人规定为金融机构债权人外在其他方面与普通意外险并无不同而且借意险受益人条款的如此设计普通意外险同样可以做到。借意险在本质上仍然是人身保险保障金融机构债权人利益的实现只不过是其一项功能而已。

参考文献温世扬主编《保险法》法律出版社年月第版。

李玉泉著《保险法》法律出版社年月第版。 张演亮现供职于徐州市中级人民法院民二庭。编辑沈雨青——