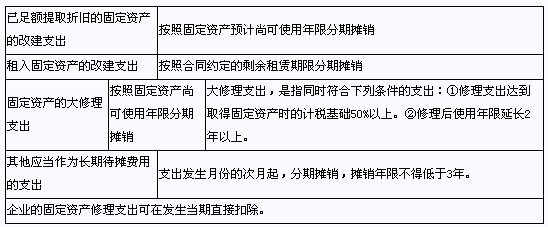

“预提费用-电费”账务处理

现有电费的账务处理方法各店不一,因为方法不一,造成中间的时间点查账“预提费用---电费”科目出借方余额是因为税票没及时传递到会计,计提与实际的差异一年累计数合并到年终才一次处理,金额超大,大多造成当年12月电费为负数,而没有在次月初付款时及时调整。严重违背权责发生制与及时性。账间式

现以提供17%增值税票为例,规范如下:

1、月末抄表预提时:(附电表读抄表数,维修经理、店长签字)

借:销售费用--电费10 (净税)

应付帐款-未抵扣税金1.7(税额)

贷:预提费用-电费11.7(含税)

2、付款时:(银行托收,出纳取得付款回单)

A)如果付款金额和预提一致时帐务处理:

借:预提费用---电费11.7(含税)

贷:银行存款11.7(含税)

B)如果付款金额大于预提时帐务处理:

Model:银行付款12万元,含税预提11.7万元(需补提费用和税金)

借:预提费用-水电费11.7(含税)原预提数

销售费用-水电费0.26=(12-11.7)/1.17

应付帐款-未抵扣税金0.04= (0.26*17% )

贷:贷银行存款12

C)如果付款金额小于预提时帐务处理:

Model:银行付款11.4万元,含税预提11.7万元(需冲销多提费用)

借:预提费用-水电费11.7(含税)原预提数

销售费用-水电费-0.26

应付帐款-未抵扣税金-0.04

贷:银行存款11.4

3、收到电费发票记账联时: 不用再做帐务处理,附到银行付款单后作为凭证附件

4、电费发票抵扣联认证抵扣时(集中认证和抵扣,帐务处理统一)

借:应交税费-应交增值税-进项税额

贷:应付帐款-未抵扣税金