发布时间:2018年04月10日 22:32:10分享人:衍夏成歌来源:互联网16

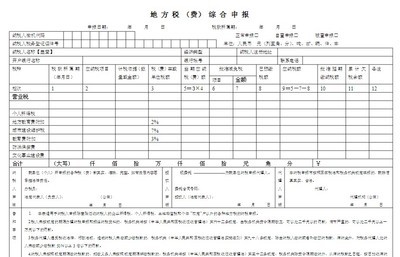

地方税务局管辖税种包括:营业税对有偿提供应税劳务、转让无形资产和销售不动产的单位和个人征收。应税劳务包括交通运输业、建筑业、金融保险业等7个税目。营业税按照应税劳务或应税行为的营业额或转让额、销售额依法定的税率计算缴纳。除了娱乐业实行20%(其中台球、保龄球适用5%)的税率外,其他税目的税率为3%或5%.营业税的纳税期限与增值税、消费税基本相同。企业所得税对中国境内的一切企业和其他取得收入的组织(不包括个人独资企业、合伙企业),就其来源于中国境内外的生产经营所得和其他所得征收。企业所得税以企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补以前年度亏损后的余额,为应纳税所得额。企业所得税的税率为25%.企业所得税按纳税年度计算,纳税年度自公历1月1日起至12月31日止。企业所得税实行按月或按季预缴、年终汇算清缴、多退少补的征收办法。即企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。个人所得税以个人取得的各项应税所得(包括个人取得的工资、薪金所得,个体工商户的生产、经营所得等11个应税项目)为对象征收。除工资、薪金所得适用5%至45%的九级超额累进税率,个体工商户(注:个人独资企业和合伙企业投资者比照执行)的生产、经营所得和对企事业单位的承包经营、承租经营所得适用5%至35%的5级超额累进税率外,其余各项所得均适用20%的比例税率。纳税期限是:扣缴义务人每月所扣和自行申报纳税人每月应纳的税款,在次月7日内缴入国库;个体工商户的生产、经营所得应纳的税款,按年计算,分月预缴,年度终了后3个月内汇算清缴,多退少补;对企事业单位的承包经营、承租经营所得应纳的税款,按年计算,年度终了后30日内缴入国库;从中国境外取得所得的,在年度终了后30日内,将应纳的税款缴入国库。年所得12万元以上的纳税人,在年度终了后3个月内自行向税务机关进行纳税申报。资源税对各种应税自然资源征收。征税范围包括原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿、盐等7大类。资源税的税额标准因资源的种类、区位的不同,税额标准为每吨0.3元到60元或每1千立方米2元到15元不等。目前,资源税采取从量定额的办法征收,下一步将实行从价定率办法征收。城镇土地使用税以在城市、县城、建制镇和工矿区范围内的土地为征税对象,以实际占用的土地面积为计税依据,按规定税额对使用土地的单位和个人征收。其税额标准按大城市、中等城市、小城市和县城、建制镇、工矿区分别确定,在每平方米0.6元至30元之间。土地使用税按年计算、分期缴纳。房产税以城市、县城、建制镇和工矿区范围内的房屋为征税对象,按房产余值或租金收入为计税依据,向产权所有人征收的一种税(此税不适用外商投资企业、外国企业和外籍个人)。其税率分为两类:按照房产余值计算应纳税额的,适用税率为1.2%;按照房产租金收入计算应纳税额的,适用税率为12%,但个人按市场价格出租的居民住房,减按4%的税率征收。房产税按年征收、分期缴纳。城市维护建设税对缴纳增值税、消费税、营业税的单位和个人征收。它以纳税人实际缴纳的增值税、消费税、营业税为计税依据,区别纳税人所在地的不同,分别按7%(在市区)、5%(在县城、镇)和1%(不在市区、县城或镇)三档税率计算缴纳。城市维护建设税分别与增值税、消费税、营业税同时缴纳。耕地占用税对占用耕地建房或者从事其他非农业建设的单位和个人,依其占用耕地的面积征收。其税额标准在每平方米5元至50元之间。纳税人必须在经土地管理部门批准占用耕地之日起30日内缴纳耕地占用税。土地增值税以纳税人转让国有土地使用权、地上建筑物及其附着物所取得的增值额为征税对象,依照规定的税率征收。它实行4级超率累进税率,税率分别为30%、40%、50%、60%.纳税人应当自转让房地产合同签订之日起7日内向房地产所在地主管税务机关办理纳税申报,并在税务机关核定的期限内缴纳土地增值税。由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税,待项目全部竣工,办理结算后再进行清算,多退少补。车船税以在我国境内依法应当到车船管理部门登记的车辆、船舶为征税对象,向车辆、船舶的所有人或管理人征收。分为载客汽车、载货汽车等六大税目。各税目的年税额标准在每辆24元至660元,或自重(净吨位)每吨3元至120元之间。车船税按年申报缴纳。印花税对经济活动和经济交往中书立、领受税法规定的应税凭证征收。印花税根据应税凭证的性质,分别按合同金额依比例税率或者按件定额计算应纳税额。比例税率有1‰、0.5‰、0.3‰和0.05‰四档,比如购销合同按购销金额的0.3‰贴花,加工承揽合同按加工或承揽收入的0.5‰贴花,财产租赁合同按租赁金额的1‰贴花,借款合同按借款金额的0.05‰贴花等;权利、许可证等按件贴花5元。印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票的缴纳办法。股权转让书据按其书立时证券市场当日实际成交价格计算的金额,由立据双方当事人分别按3‰的税率缴纳印花税(即证券交易印花税)。契税以出让、转让、买卖、赠与、交换发生权属转移的土地、房屋为征税对象征收,承受的单位和个人为纳税人。出让、转让、买卖土地、房屋的税基为成交价格,赠与土地、房屋的税基由征收机关核定,交换土地、房屋的税基为交换价格的差额。税率为3%~5%。纳税人应当自纳税义务发生之日起10日内办理纳税申报,并在契税征收机关核定的期限内缴纳税款。烟叶税对收购烟叶(包括晾晒烟叶和烤烟叶)的单位,按照收购烟叶的收购金额征收,税率为20%。纳税人应当自纳税义务发生之日起30日内申报纳税。具体纳税期限由主管税务机关核定。以上是中国现有地税管辖税种的大致介绍,需要说明的是,但并不是每个纳税人都要缴纳所有的税种。纳税人只有发生了税法规定的应税行为,才需要缴纳相应的税收,如果没有发生这些应税行为,就不需要缴纳相应的税收。从实际情况来看,从事农业生产的企业可能涉及到的地税的税种,一般只有营业税及附加、房产税、土地使用税、车船税和印花税,个人所得税以及企业所得税(企业所得税也有可能由国家税务局管辖)

爱华网本文地址 » http://www.aihuau.com/a/25101013/173508.html

更多阅读

乙肝五项都包括哪些?乙肝表面抗原HBsAg阳性:提示体内有乙肝病毒存在,现在正被感染;乙肝表面抗体HBsAb阳性:说明注射过乙肝疫苗有免疫力或感染乙肝痊愈后机体产生的自然免疫力;乙肝表面抗体HBsAb阳性:说明注射过乙肝疫苗有免疫力或感染

邓茂柏软文高手:人物传记应包括哪些内容 一般的说,人物传记应尽可能写明传主的姓名(字、号)、性别、籍贯、民族、生卒、家庭情况、学历、经历,一生的主要事迹和贡献等内容。为什么传记必须写明传主的籍贯、生卒、家庭情况、个人

说起车险相信大部分车主都不会陌生,因为像任何一种财产保险或人身保险一样,车险的根本目的是使在发生意外事故中投保车辆和相关个人能够受到相应的保障;但是很多投保人对车险包括哪些内容并不是很了解,一旦出现事故后就很容易与保险公司

概述:目前来讲心脏病的发病率还是比较高的,尤其农村的女性朋友的心脏病的几率要比城市的女性要高的。因为农村的女性还是以体力劳动为主要的工作方式的,常年的过度的劳累导致了很多女性都患有心肌缺血的心脏病的,很严重的,尤其是到了中老

(2011-01-03 11:20:41)转载标签: 产后风湿风湿骨性关节炎骨质增生侯丽萍侯氏疗法颈椎病类风湿痛风分类: 温馨提醒高嘌呤食物包括哪些?痛风是一种代谢性疾病,与嘌呤代谢密切相关。若在饮食上吃的食物含高嘌呤是非常容易得痛风的。那下面