小小辛巴的辨股析图35(中国重工)

见胜不过众人之所知也,非善之善者也。

大家最爱干的就是跑短线、赚快钱,貌似很容易,其实赚赚赔赔的结果,也就是成为平均数的一分子而已。

拒绝平庸化的唯一道路,就是做大家都不敢干、不想干的事情,比如说,大家都不做长线,那么我们来做;大家都不敢抄极弱股的底,那么我们来抄;大家都不想做左侧交易,那么我们到左侧交易······

如果把这几个胆大妄为的事情合并在一起干,不是成为最傻的傻瓜,就是成为杰出的神人。

经过这些年的反复尝试,我既没有成为傻瓜,也没有成为神人,呵呵,我还是我,但我始终坚信,极致才能创造卓越,即使我选的这条路血流满地,一路上根本看不到任何路标和指示灯,我仍将两眼一抹黑地探路向前。

中国重工,2014年我们就此出发。

首先声明:

本人持有中国重工,交易记录见附图1:

需要说明的是,本文对于中国重工的价值分析,我不打算写得太多,这方面的研报可以说是铺天盖地,而我从来都不是价值投资者,我只承认自己是一个长线交易者,我更关注的是如何把握底部价格,所以,请狭隘的价值投资者们走开,至于那些不尊重他人研究文字的人,如果乱喷的话,也一律拉黑。

纲要:

一、空中楼阁

二、困境反转

三、价格底基

四、未来策略

一、空中楼阁

1、空中楼阁理论

伯顿·马尔基尔在《漫游华尔街》提出了交易三准则,第三准则指出:“寻求投资者能将空中楼阁建造其上的那些股票。

个人及机构投资者不是计算机,他们是有感情的人类——在股票市场决策中受贪婪、赌博本性、希望和恐惧驱使,这就是为什么成功的投资需要同时具备智力上和心理上的敏锐性。

那些能在投资者脑海中激起‘美好冲动’的股票,尽管其增长仅为平均水平,也能在长期内溢价乘数出售,而那些不那么受偏爱的股票,即使增长率高于平均水平,其售价可能在长期内按低乘数计算。

因此准则3就是让你自问一下你持有的股票是否属于那种博得大众偏爱的一类?是否能由此产生感染力?是否能让投资者在上面建造空中楼阁,且真正是建立在稳固基础上的空中楼阁?”

2、中国重工有成为空中楼阁的潜质

打造航母编队一直是中国人的长久梦想,具有超强的长远感染力。

而中国重工从上市以来,这方面的传言就不断,所以我很早就把它列为了关注对象,等待的只是一个合理的介入时机而已。

从2009年一直等到现在,我等了整整四年,通过集团公司的不断注入资产,使得中国重工在中国海军装备市场占有率达到80%以上,成为中国综合实力最强的海洋工程制造商,且拥有全国造船行业30家研究所中的28家,创新实力突出,是当之无愧的军工第一股。

相关研究资料很多,摘抄一段最新的作参考:

平安证券2014年2月14日研报显示:“中国海军大幅扩编已形成共识,军舰潜艇下水速度远超预期。海军三大舰队有望各增编一只驱逐舰和护卫舰支队,各舰队有望增设两栖登陆舰支队和补给舰支队,同时增加核潜艇部队编制,续建核潜艇基地。截至2013年12月底,中国重工手持合同金额1393.54亿元。其中,军工军贸与海洋经济产业2013年新增订单858.6亿元,同比增长449%,且大部分为已签订且生效的军工军贸订单。预计公司2013-2015年EPS分别为0.25元、0.28元和0.38元。按分业务估值法,我们给予军品50倍PE、海洋经济20倍、能源交通15倍、忽略民船,中国重工市值有望突破1200亿。维持公司“强烈推荐”评级,目标价7.5元。”

令我奇怪的是,这份研报怎么没有再分析到十年、二十年的长远预期,多描绘点壮丽蓝图的话,起码也可以标个75元的震撼价格,呵呵。

可以说,中国重工的空中楼阁是相当壮观的,并且有相当感染力的,但为什么老是不涨呢?

3、先有海水,才有蜃楼

股票要涨,光有感染力是不够的,还要足够多的资金流入,才会形成正循环效应,不断灌水,灌到海一样阔大时,才会产生让人如痴如醉的海市蜃楼。

中国重工,虽然顶着军工第一股的光环,有足够的感染力,但是,它是蓝筹股,筹码分散,需要较多的资金才能形成追捧效应,而这几年的蓝筹股表现是相当差的,大多跌得惨不忍睹,被骂成烂臭股。

持有烂臭股的机构基本上熬不下去,在业绩排名的压力下,只好反复逃离,抽出资金集中力量炒作小盘股,到了2013年,这种两极分化的情况到了登峰造极的状态,小盘股整体估值到达历史顶峰,烂臭股整体估值突破历史低点,中国重工也就是在这种整体背景之下,越盘越低。

没有足够多的水,就没办法吹泡泡。

没有资金的追捧,再好的股票也是涨不起来的。

那么,在资金不断流出的背景之下,中国重工这个烂臭股,是不是永远没有机会打造空中楼阁呢?

非也,非也。

奇迹总是在最不可能的情况下产生,当海水尽去,连海底也变成人迹罕至的漫漫沙海时,海市蜃楼又将在大沙漠中奇幻出现。

同样,当烂臭股被绝大多数人抛弃,打到极低的价格时,垃圾也能成为肥育参天大树的良田。我们要做的就是牢记巴菲特的教诲:“没有超低的价格,就没有超额的利润,”慢慢播种,耐心等待,最后把困境反转股卖出个超级成长股的价钱。

二、困境反转

烂臭股不是不能涨,如果能够走出业绩困境,即使整体行情不好,还是能得到市场认同的。

最典型的例子就发生在2013年,尽管主板市场表现很差,但是一些汽车股与几个家电股,却在2013年有了不错表现,虽然炒作的是新能源汽车与智能家电的概念,但根本原因还在于有业绩反转在为股价做支撑。

近期的例子,还有京东方,这家企业长期圈钱,利润很差,有不少年份亏损,一样是筹码广为分散的大烂臭,但随着2013年业绩的不断反转,2014年以来股价却越走越强,展现了烂臭抬头的风采。

这些实例也印证了几位大师的观点,格雷厄姆和彼得·林奇都曾说过,困境反转股不管是在什么市场行情下,都会得到不错表现(原话我忘了,我是读书而不背书)。

中国重工之所以炒不起来,底子臭跟盘子大是主要原因,而业绩差也是一个重要因素。如果中国重工也能够走出业绩困境,那么,它也将得到市场的认同。

1、困境概况

中国重工的主营业务是船用动力及部件、船用辅机和运输设备及其他三个业务板块,属于典型的周期性行业,受整个船舶制造业的影响很大,其经营困境往往是行业整体陷入周期性萧条所致。

该股于2009年12月16日上市,上市前三年是行业兴盛期,利润增长较快,2007年净利润同比增长率为76.21%,2008年为51.73%,2009年为22.08%。

上市后,遇到行业低迷期,连续三年净利润下滑,2010年为7.28%,2011年为8.9%,2012年为-28.73%。而到了2013年仍然很糟糕,一至三季度的净利润同比增长率为-27.48%。

同行业的中国船舶等上市公司的情况类似,甚至更差。

唯一有点起色的是,中国重工第三季度单季度终于出现了净利润正增长,净利润同比增长率为11.53%,营业收入同比增长率虽然大幅下滑至-35.14%,但毛利率却达到了20.38%,接近了历史最高水平,说明高毛利军品的注入确实显著地提高了盈利水平。

2、行业反转

由于中国重工的主业仍是民用,军工军贸收入占比将来最多也只能提升到20%以上(出于保密需要,具体数据不披露,留下充足想象空间),因此,能否走出困境,行业因素仍很重要。

目前来看,整个船舶制造业已经在2013年见底,中国船舶协会近日披露的数据显示,2013年,全国造船完工量4534万载重吨,同比下降24.7%,但手持船舶订单和新承接船舶订单量均大幅增长,其中,截至去年12月底,手持船舶订单量13100万载重吨,同比增长22.5%,而承接新船的订单量更是同比增长242.2%至6984万载重吨。

虽然整个航运业只能说是见底,受全球经济不景气影响,反转的道路仍很漫长,但是,股价是领先于业绩表现的,只要行业见底,股票就会提前往上走。

3、强者更强

周期性行业的特点是强者恒强,最大最强的公司往往拥有最好的盈利能力,对比研究第三季度的财务数据可知,中国重工的营业收入、毛利润、净资产收益率等指标都在造船公司中排名第一,是当之无愧的龙头。2013年前三季度,中国船舶、广船国际、舜天船舶三家上市公司的净利润之和仅及中国重工净利润的十分之一。更有中船股份继续报亏,面临ST风险。

从订单来看,中国重工的增长比例最大,份额最高,正如前面提及的:“截至2013年12月底,中国重工手持合同金额1393.54亿元。其中,军工军贸与海洋经济产业2013年新增订单858.6亿元,同比增长449%,且大部分为已签订且生效的军工军贸订单。”

此外,国务院及相关主管部门还在2013年出台一系列产业政策,着力针对船舶工业去产能、增需求,船舶行业将迎来大洗牌,这也将更有利于综合盈利能力最强的中国重工,加上神秘的高盈利军品业务,多方面因素的共同推动下,将使中国重工最快走上反转之路。

三、价格底基

即使有美好的空中楼阁,及确定的业绩反转,如果不是在坚实的价格底基范围内,通常我都是不会考虑的。

1、底价分析

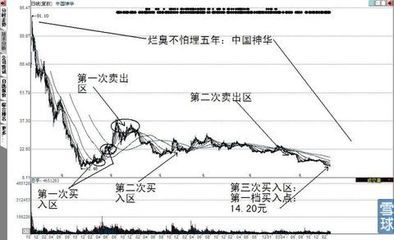

虽然大部分蓝筹股在这几年的熊市中跌得是一江春水向东流,下流无底线,但是,中国重工还算是比较强的,三次触底不破,分别是:

2010年4月28日,最低见底3.82;

2012年11月21日,最低3.85元;

2013年5月2日,最低3.92元。

如图:

可见4.5元上下就是价格底基,股价具有强支撑,怎么跌都不会跌穿太远。

前面我也说过,我对这个股票已经观察很久了,从一上市就一直盯到现在,过去了整整四年。

虽然中国重工曾出现过在4元以下的买入机会,但是,考虑到其身为蓝筹股,盘子大,如果没有业绩推动,即使买了最低价,仍有可能卧底不动,三年不赚钱。

即使在2010年4月28日以最低价3.82元买入中国重工,持有到现在(2014年2月28日收盘价5.2元),都快四年了,也只涨36%,试想,又有谁能买到最低价,大部分人还没这个本事,能控制在离极底只差20%以内,就算是高手了,但是这样的交易高手,如果四年不赚钱,岂不是很好笑?

2、依据事实,而不是依据预测行动

同样是买极限底部,我对大盘股的要求要比小盘股严格一些。

对于小盘股,我如果分析认为出现了价格便宜的事实,即使业绩还没反转,我也会分档低吸一些,然后等业绩反转的事实出现后,再根据股价是否便宜来考虑要不要再低吸一些。

而对于大盘股,由于其躺底时间超长,即使出现了价格便宜的事实也不宜过早买入(如果是超级便宜的,则不受此限制),比较稳妥的作法,还是等业绩反转的事实出现后,再行动。

在这个问题上,我是有血的教训的,这几年,我在周期股上可以说是屡战屡败,期间虽然有过些盈利,但是最终都成了泡影,如果不是我的交易系统限定了自己在蓝筹股上的仓位限额,且力求买在低位,加上用了一些补仓反弹减持的策略,我的损失还将更为惨重。

在此期间,我从来没有写过一篇有关蓝筹股的辨股析图文章,也许冥冥之中,自有天定,如果连我自己都觉得没有重点分析的必要,恐怕还真的是没有什么可买的价值。

3、耐心等到了事实,就应果敢行动

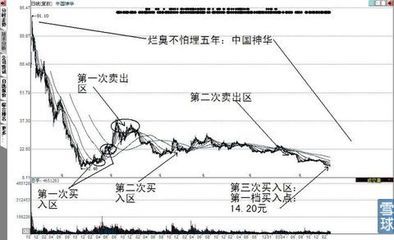

从2013年底到2014年初,中国重工接连出现了三个与业绩有关的重要事实,一是军工产业注入由谣传变成了事实(公告后,一飞冲天,四个涨停板,我还以为今后再无机会低价买入,还好,神奇的烂臭效应还在,折腾了半年,居然又跌回来了);二是大订单数据已经出来,明后年的业绩有事实保障;三是行业见底的事实已经出现。

尽管中国重工的走势偏弱,创业板指数不断创新高,它却在创新低,我还是制定了5元以下分档低吸的计划,并在春节前一天(2014年1月28日、30日)从部分较危险的创业板股票中退出资金,准备低吸。

如图:

依据我原来的打算,既然两极分化这么严重,节后如果创业板指数继续走强,中国重工作为烂臭股的一员,应该会跌破5元(我退出资金期间,未破),但是我看对了方向,没看对个股,节后,创业板指数是再创新高,不少蓝筹股也节节下行,但中国重工却不肯下跌。

之后,还被两个家伙捣乱,一个是同行业的中国船舶2014年2月10日突然涨停,把中国重工带动得涨了百分之四点多,另一个是2014年2月20日中国石化涨停,带动了一些蓝筹股走强,我由于担心错失中国重工的机会,只好临时调整计划,以5.58元建仓,并发微博记录交易。

@小小辛巴之家

【中国重工】5.58元建仓1%,原计划是五元建仓的,现调整计划,并准备按5、4.5、4、3.5元分档低吸。

阅读(4.5万)转发(33)| 收藏| 评论(20)2月20日09:46来自新浪微博手机版

有趣的是,当我放弃原来的5元以下建仓计划时,一直等不到的价格却来了,中国重工并未跟随中国石化走强,相反的是,却不断盘跌,居然歇斯底里地跌到5元以下。

因此,我在4.99元再次出手,买入了第二档。

记录如下:

@小小辛巴之家

【中国重工】大跌有我,放着我来。中国重工依原计划在4.99元买入第二档1%,血雨腥风,正是市场本来面目。更惨的还在后头,但我将陪你一起走过,我的兄弟。

阅读(4.8万)转发(35)| 收藏| 评论(55)2月25日14:47来自新浪微博手机版

至此,中国重工也就成为了半年以来首个跌到第二档的股票,其他的大多是一买就涨,个别横盘,之所以出现这种状况,与我过于看好重工,害怕错过的过急心态有关。

目前持仓均价在5.285元左右,相对于2014年2月28日5.2元的收盘价,微套。市净率1.683倍左右,静态市盈率22倍。

接下来的股价波动无非三种情形:

横盘则不动;

反弹或回升则回收5.58元买入的资金,用于其他低估股的建仓;

下跌到4.5元,则作第三档买入,从我的交易历史看,第三档就是极限了,从来没有出现过股价到达第四档的情况,且看这一回是否能打破我的记录。

四、未来策略

1、风格会变,安全不变

大家比较奇怪的是,我为什么会突然改变风格,2012年至今主买的都是小盘成长股,怎么突然买起蓝筹股了。

其实,我还是我,我始终是那个严守安全,在大众最不敢出手的恐慌低价时刻,逆势出击的小小狮子王。

2012年我之所以主买的是小盘股,是因为它们确实相当便宜,有不少市净率比主板大多数老股还低,如果有兴趣统计我的买入价位,就会发现大多分布在1.5倍市净率上下,按照A股的估值习惯,小盘股与大盘股一样便宜的话,显然要买小盘股。

而到了2014年,小盘股大多鸡犬升天,基本上找不到1.5倍市净率以下的股票,相反的是,蓝筹股却普遍性地破净(中国重工的估值较高,从未破净),大的交易机会开始孕育,习惯于抄底买极弱股的我,自然是在这里面找机会。

目前,蓝筹股超级便宜已是市场公论,而不管多便宜也不能买更是成了市场公论。

公论很多时候是正确的,但持续得太久,以至于到了没人敢置疑它的时候,它就有可能是一条谬论。

这一点,也同样适用于大家普遍认为创业板股票会一直涨的公论(当然啦,有不少人会偷换概念,改成创业板中的部分优秀成长股会一直涨到天上去)。

对于谬论,不需要去大声辩驳,只要用事实和行动去反对就可以了。

2、建空中楼阁也不能赶工期,同样是要讲建筑质量的

本来,随着时间的拖长,企业的成长是能够化解一些泡沫的。所以,尽管我在2013年10月份以“秋叶静好”一文,提出了小盘股将进入半年的调整期,之后还将在业绩的推动下再创新高,所以,我一股也没卖。

但是,实际上只调整了四个月,以创业板指数为代表的小盘股群却强势创了新高,很多人欢欣鼓舞,乘胜出击,处在这种轻松赚钱的喧嚣场合,我看到更多的则是血淋淋的屠刀。

不要把该调六个月以上的调整(这已是最低标准了)当作可以简省的环节,想要发动一波较长时间跌不回来的行情,四个月的时间是远远不够的,调整四个月就突破,貌似很强势,往往是假突破。

股价波动虽然只是搭建空中楼阁,但是空中楼阁也有自己的搭建规律与美学标准,违背了这些规则,那么这个楼就有崩塌的危险。

劝说狂热的大众注意风险是没用的,相反,我选择了成为屠夫中的一个。

3、拆楼计划书

在春节前创业板指数再创新高时,考虑到调整时间不够的问题,我就开始制定避险计划,当时纠结的是全部出掉创业板股票,还是部分减持。由于我持有的小盘股大多是极低位置的底仓,并不怕大调整,且打算长线持着到几年以后,因此,我决定只作部分减持,以兑现盈利、回收现金为主,哪个涨得凶就减那个,最后圈定的就是福瑞股份、启明星辰这两家,新开普后来跳出来,我也减。

原来计划是,将减持的资金持续加到仍低估的振东制药上,结果振东这个家伙不争气,我刚换股加仓就披露出一个重大诉讼,我只好依据自己的原则退出了(详见“卖出原则”一文),不过,从事后表现来看,振东制药确实逆势涨了一段,作为防守策略来说,到目前是没问题的。

增持振东计划被否后,我的目光又回到了观察已久的蓝筹股群上,原来是准备动用剩余的14%左右的资金用来建仓,但减持出来的资金使我有了更多的子弹,也就没必要动用这些宝贵的现金储备了。

4、深深的地基之下是滚动的熔岩

考虑到2014年的行情仍不乐观,资金紧缺将成为常态,蓝筹股即使估值低,仍然不会有太多良好表现,所以对于蓝筹股的分档低吸也是一个漫长的过程,地基打得越深越好,盖起来的空中楼阁才越壮丽,这需要慢慢进行。

那种极端的全仓调换(小盘股全换大盘蓝筹)是一种赌徒行为,理性的交易者应当采取一种自然的进程,当手中持有的小盘股出现离谱高估价格时就寻机减持(预计经此轮充分调整后,有不少仍将在数月后再创新高,甚至连创业板指数也有这个可能,但创出新高后则将真正进入一年左右的深幅调整期),退出的资金再缓缓进入烂臭股,正如我所做的,用抄底利器“五档买入法”,悄悄进入那些严重低估且有困境反转可能的蓝筹股上。

这种部分调整、分步调整的手法,虽然不如全仓调换来得迅速、效果明显,某些时候,相互对冲的结果,还导致帐户净值变化不大,似乎没有意义,但是,它遵循的是让每一小笔资金都赚够利润且不轻易遭受风险的原则,多笔小资金所形成的共同合力,终究会让帐户净值慢慢与市场整体水平拉开差距,积小胜成大胜。

这也正是巴菲特的仓位调整手法(仅指原则、道理相通),既长期持有,又每年进行一定仓位的默默转换,动作不大,像滚动的熔岩一样,缓慢前进,却又势不可挡。

以中国重工、中国石化、京东方为代表的蓝筹股是否在2014年势不可挡,开启长胜之旅的航程,让我们拭目以待。

大船出海,勇往直前。

逐草四方,我们相伴到天边。

小小辛巴2014年3月1日夜写于鹭岛百家村。

注:如有回复,均在雪球网进行。