票据是依据法律按照规定形式制成的并显示有支付金钱义务的凭证,广义上包括各种有价证券和凭证,如股票、国库券、企业债券、发票、提单等;狭义上的票据则仅指《票据法》上规定的票据,那么关于票据营业的体系你有什么了解与建议吗?下面由爱华网小编为你详细介绍相关的法律知识。

完善票据营业部内控体系建设的建议(一)建立有效的、切实可行的内部控制评价和考核机制,使各项内控制度真正落到实处

在各种政策、制度、办法等的制定过程中,应将办理票据业务所处的外部环境、管理层所预期的管理目标、经营层所面临的经营压力、操作层所能够达到的可操作程度等综合地加以研究、分析,使制定出的内部控制方法切实可行、内部控制评价标准客观、公正。

体现在票据营业部就是要对现有的票据业务管理制度、办法、措施、程序等进行认真研究、归纳和梳理,对现有制度进行重新整合,在加强调查研究的基础上建立分类科学、内容全面的内控制度体系,制定出适合票据业务健康发展的操作程序,从技术上量化风险,从制度上控制风险,激发起员工的内控意识,提高其执行制度的自觉性,从根本上化解管理层与经营层及操作层的矛盾,真正形成从管理中出效益、以管理促经营的良好局面。

(二)完善票据营业部的业务流程

我们应对现有的业务岗位进行认真的分析、研究,合理划分岗位职责,使每一个岗位的职与责做到合理匹配。只有这样才能充分调动各岗位的工作责任心,使其真正做到尽职尽责。

如在票据的托收问题上我们应该尽快制定出一个办法以合理划分票据买入人员与票据托收人员对票据逾期的责任,即票据买入人员应对票据所蕴涵的潜在信用风险负全部责任,票据托收人员应对所托收票据的管理负全部责任,确保票据准确、及时地送达承兑人处,对于到期日款项没有划回的票据要及时进行催收,对于超过正常解付期而仍未能收回票款的票据,票据托收人员应在正常解付期末营业终了后及时将未能解付票据的情况通知相应的票据买入人员,由票据买入人员承担催收责任,同时票据托收人员还应将上述票据的回收情况及时通知票据买入人员。这样就可以避免职、责不匹配或相应管理办法欠缺所造成的相互推诿和工作效率低下的问题。

另外,我们现有的一些操作方式应该有所改善,不管是业务处理流程还是账务处理手续,都要尽量简化客户的处理手续,除非不得已,不要因票据营业部内部的业务改革或流程变更而增加客户的手续;

与此同时我们还要注意票据营业部内部的任何业务处理流程或手续都不应该与其上一级规章、制度、法规、法律等相抵触等。我们只有将这些细节问题处理妥当,才能做到既严密了内部控制,又不因我们内部管理问题而给客户带来不必要的麻烦,这样一来既赢得了客户,也有利于票据营业部声誉的提高。

(三)畅通信息交流渠道,进一步提高内控手段的技术含量

一方面,要对现有的信息交流及反馈的渠道进行彻底的疏通并进一步完善,建立起逐级报告、紧急情况越级报告、平级信息交流与友情提示的信息交流与沟通网络,搭建起一个良好的信息平台。

如票据营业部一线员工在与客户交往的过程中或在向承兑人催收票款的过程中,若发现某承兑人或客户有恶意、欺诈行为或信誉拙劣者,就应该及时将有关情况逐级上报并向平级操作人员发出提示信息,同时还可以向风险管理部门或其他有权部门直接提请“公示控制”,风险管理部门或其他有权部门应及时核查有关情况并迅速制定相应对策——禁止、限制买入其票据或加强对其的催收力度、改变对其的催收策略等,使票据营业部的风险水平降至最低。

另一方面,要不断改革和完善内部控制的技术和手段,将计算机技术广泛运用于内部控制的各个方面,充分发挥电脑控制的准确性和快速性,摒弃人脑控制容易产生遗漏的缺陷,同时还要充分运用人脑的灵活性及面对复杂问题的判断和处理能力,弥补电脑所固有的机械性,使人脑控制与电脑控制做到完美结合,从而避免票据市场过度竞争所造成的经营行为扭曲及过分追求眼前考核利益而放松对经营风险控制的行为,将票据营业部的各项内部控制制度真正落到实处。

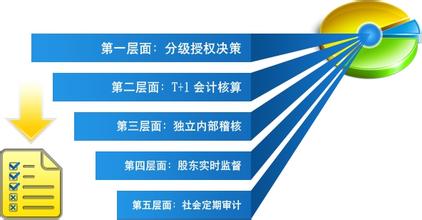

(四)加大内部控制的覆盖面,真正做到全方位控制

对票据营业部来说,要做到全方位控制,就要针对我们已有的内部控制政策、制度和方法等,找到内部控制中的漏洞或盲点并尽快加于弥补。

如对商业秘密的管理办法、对员工操作风险和职业道德风险的管理办法、对利率风险的控制办法、对内部稽核的管理办法等,其中商业秘密、员工操作风险和职业道德风险等都是与人有关的,而人又是最为灵活、最难于控制的因素,因此在加强对员工的职业道德教育和操作水平培训的同时,不妨引入保险机制,用保险来弥补因员工操作失误和道德偏差控制不足而给票据营业部带来的损失;

利率风险则是与市场风险、国家政策风险、流动性风险等密切相关的,这就要求我们准确把握宏观经济政策、货币市场信息及银行经营政策目标,灵活运用适当的定价政策,细分目标市场,建立反应快速、灵活多变的价格操作体系,不断优化票据资产存量结构,实现期限、利率、票面金额的合理搭配;

同时还要加强内部审计的实质性检查力度和水平,在合规性审计的基础上引入风险性审计,不断优化审计方法、完善审计手段,做到现场审计与非现场审计、事后审计与事中、事前审计的紧密配合,切实发挥内部审计在内部控制中的核心作用。只有这样才能建立起票据营业部严密的内部控制网络,确保票据营业部各项业务的健康发展。

(五)加强内部控制的前瞻性研究

内部控制是贯穿于企业整个发展历程的课题,它随着企业的不断发展而不断地改进与完善。因此要用发展的眼光来看待风险与内控的问题,既要不断总结经验,又要加强其前瞻性研究。

目前我国票据业务还处于起步阶段,各项宏观配套法规、办法还不健全,票据专营机构的经营模式也是刚具雏形,其内部控制经验还略显不足,我们还急需寻找适合于票据业务健康发展的、适合于票据专营机构经营模式的内部控制体系,还需要加强对票据业务定价及其风险、利率风险规避措施、票据交易机会成本、员工职业道德偏失、票据防假、识假及防诈手段与措施、信用风险控制、票据市场秩序与合理竞争、风险目标量化、企业文化建设、员工激励机制、内部审计的方式、手段及其所产生的效应等作出进一步的研究,以构建出具有票据专营机构特色的内部控制体系。

综上所述,经过上述几个方面的努力和改进,票据营业部的内部控制与管理水平必将登上一个新的台阶,具有票据专营机构特色的内部控制体系必将很快浮出水面,票据营业部的业务发展也必将更趋规范。

相关阅读:

票据的法律特征

票据具有其独特的法律属性:

(1)票据是设权证券,证券权利因作成证券而创设。

(2)票据是债券证券。票据权利人对票据义务人可行使付款请求权和追索权。

(3)票据是金钱证券。票据以一定的金钱为交付标的。

(4)票据是流通证券。票据通过背书或交付而转让,在市场上自由流通。

(5)票据是无因证券。票据权利的成立,不必以债权人与债务人的原因关系的成立为前提。

(6)票据是文义证券。票据上所创设的权利和义务,均依票据上记载的文字内容来确定。

(7)票据是要式证券。票据必须依法定形式制作才能具有法律效力。

(8)票据是占有证券。任何人欲主张票据权利,就必须实际占有票据。

(9)票据是提示证券。票据权利人请求付款或行使追索权时,必须向义务人提示票据。

(10)票据是返还证券。票据权利人在实现票据权利后,必须将票据返还给义务人。

看过“完善票据营业部内控体系建设的建议”的人还看了: