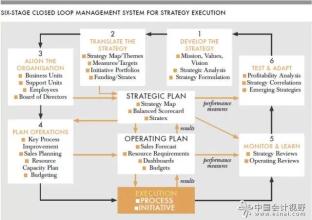

运营管理流程进行生产,为客户提供产品和服务。其内容为:确定供应商、获得原材料、将原材料做成产品、向客户分销、提供服务、管理风险。客户管理流程用以提高客户价值,拓展并加深与目标客户的关系,与客户维度接轨。其内容为:选择客户、获得客户、保留客户和培育客户关系。创新流程用以获得新市场和新客户,与学习成长维度接轨。其内容包括:识别新产品和服务机会、管理研发组合、设计开发新产品和服务、将新产品和服务推向市场。法规与社会流程营造企业的经营环境,担负企业公民的社会责任。其内容包括:环境保护、安全与健康、员工雇佣、社区投资。这些具体的内容,同企业的业务行动相联系。 原则5 从学习与成长维度出发,战略的协调一致决定无形资产的价值 无形资产包括人力资本、信息资本和组织资本,协调一致的关键是“粒度”,即特定战略内部流程所需的特殊能力。战略地图要具体到可以使管理者查明某一战略实施所需的特殊人员、信息和组织。 人力资本包括员工的技能、才干和知识,它决定着公司的战略能力。信息资本包括相关战略所要求的信息系统、知识运用和基础设施能力。组织资本包括执行战略所需的组织文化、领导力、协调和团队工作。为了使无形资产与战略协调一致,卡普兰在战略地图中增添了创造准备度,其中分为战略工作组群(使人力资本与战略主题协调一致)、战略IT组合(使信息资本与战略主题协调一致)、组织变革议程(使组织持续学习并改善战略主题)。 原则6 战略包括并存的、相互补充的主题 平衡计分卡的关键在于平衡,战略地图的关键在于根据因果关系形成的互补和并存的主题。 在战略地图中,包括了并存且互补的主题。采取产品领先战略的公司需强调创新流程,实行总成本最低战略的公司要擅长运营流程,推进全面客户解决方案的公司则关注客户管理流程。从财务维度看,四种内部业务流程的时间周期长短不一,运营流程最短,客户流程中等,创新流程和法规社会流程最长,由此,不同流程又与生产率战略和长期增长战略挂钩,需要在周期长短上得到平衡。 按照上述六个原则,整合平衡计分卡的四个维度,就可以描绘出战略地图的基本模板,如图3所示。这个模板并不能直接套用,在现实操作中,需要根据不同公司的具体情况,按照“细节层”和“颗粒层”的差别,在这个模板基础上,描绘出可以用来指引战略实施的属于某个企业独有的战略地图。 平衡计分卡失效的因素 平衡计分卡在实施中,有不少企业取得了成功。但是,没有成效的案例依然存在。对于一种管理工具来说,哪怕只有一个失败案例,也值得究根问底查出原因,何况失败的比例并不算低。从一定意义上讲,追溯平衡计分卡的失效问题,要比大力宣扬它的辉煌成就更有价值。对此,卡普兰有清醒的认识,他强调平衡计分卡“知易行难”,甚至断言,在使用平衡计分卡的企业中,半数以上都存在问题。为此,他总结出导致平衡计分卡失效的七种因素。

高层管理不认可平衡计分卡的战略工具作用。平衡计分卡的最大特点就是把战略意图与实施指标挂起钩来,而战略的制定来自于高层领导的决策。如果领导层不认可平衡计分卡的战略意义,那么,就有可能把它仅仅当做传统的绩效测评工具,顶多当做绩效工具的改进版而已。固然,平衡计分卡有许多具体指标,但高层如果仅仅看到了它的测评作用而看不到它的战略作用,则失败在所难免。高层的认可不但包括理性的判断,而且包括情感的承诺。一旦失去了高层的承诺,就会出现卡普兰比喻的“早餐问题”。假如猪和鸡二者商定要共同做出咸肉加鸡蛋的早餐,猪将产生一个疑问:“你为早餐确实做出了贡献,但我却要贡献出全部。”鸡失去了猪的承诺,早餐是永远等不来的。 参与的人太少。高层认识到了平衡计分卡的重要性,期望很高,富有激情,但由于领导过忙,高管团队事务过多,所以,平衡计分卡的设计和推进往往落在首席财务官(CFO)和首席计划官(CPO)头上。他们也确实胜任,表面上顺理成章。但是,即便CFO和CPO拿出了很好的计分卡,组织中的一切运作依然照旧,因为团队领导风格和整体运行方式没有改变。所以,推动平衡计分卡的实施需要团队努力,这就需要在一开始就有相当数量的高管参与和交流。但是,要让过多的人参与也不现实,一般来说,用核心小组逐步扩展的方式较好。 计分卡停留在公司高层,没有向下推进。哪怕是整个高管层都在努力,如果没有员工的参与,计分卡也难以奏效。平衡计分卡最终要让所有员工参与,因为它要使所有员工都理解企业战略并做出相应贡献。一旦下面认为这不过是上面的事,就会失去员工的创造力和革新性支持,战略就不能变成员工日常工作的一部分。这样,哪怕平衡计分卡在行动层面上的指标设计得多么细致,也会在操作上难以推行,公司经营会重蹈战略流于上层无法落实的老毛病。 制定过程耗费时间太长。平衡计分卡的设计者追求完美,力求每个指标每个数据都要达到最优,某个指标缺乏相应信息时,非把这些信息弄齐全了才罢休,追求一劳永逸,使实施不断推后。然而信息齐全了,机会也就丧失了。真正推行平衡计分卡,要及时实施,先干起来,在干中学,最初的指标遗漏和指标不可用都是常事,需要在实施中反馈调整。平衡计分卡的实施不是“一次性事件”,而是一个持续推进的过程。 将平衡计分卡视为一个工程而不是管理活动。在某个咨询公司的诱惑下,或者有些公司图省事,尽管领导下了推行平衡计分卡的决心,却往往聘用咨询人员来推行平衡计分卡。这样做的结果,很容易采用工程化的方式,导致代价昂贵的失败。一年半载以后,咨询人员会给出一堆报告和一个看起来很美的方案,经理们的办公桌面会增加一个管理信息系统,然而,几乎无人使用这一系统,公司的管理得不到应有的改进。经理们必须清楚,推行平衡计分卡是自己的事,必须从内部开始,应当着眼于管理改进,而不是一种数据库建设。 聘用缺乏经验的顾问。随着平衡计分卡的流行,许多咨询公司都开始“推销”这一工具,然而,多数咨询公司仅仅是把它们原来的绩效测评方法或者其他什么劳什子戴上一个平衡计分卡的帽子而已,这些咨询人员并没有真正做过平衡计分卡,不过是拿着卡普兰和诺顿的文章和书籍照猫画虎,其结果十有八九是画虎不成反类犬。 把平衡计分卡诠释为业绩计分卡。推行平衡计分卡的过程,也就是用言论和行动诠释平衡计分卡的过程。它是预测未来的战略管理工具,不是衡量过去的报酬管理工具。管理离不开报酬和奖惩,然而,报酬和奖惩针对的是已经做出的行为,一旦把平衡计分卡变成计酬依据,那就会张果老倒骑驴向后看。平衡计分卡必须关注未来发展,只看过去就丧失了战略价值。许多企业在实施平衡计分卡时,只是看中了它在绩效考量上增添了非财务指标,其结果是战略不见了,变成了KPI计分卡(Key Performance Indication)。平衡计分卡固然能增加绩效,但这种绩效只有同战略的实施紧密联系起来才具有发展意义。 另外,平衡计分卡首次实施的突破口选在什么层次也很重要。对于从来没有实施过平衡计分卡的公司来说,首次推行应当从业务单元(事业部)开始,再逐步推进到总公司层次。平衡计分卡的战略性,决定了必须自上而下推行,但这绝不等同于把首先制定平衡计分卡的单位放在公司最高层。按照卡普兰的经验,当业务单元没有平衡计分卡的实施积淀和改进经验时,一下子要在总公司最高层实施平衡计分卡,很难取得成功,而且会放大上面所说的各种失效因素。但如果放在业务单元之下(比如放在某个部门)作为突破口,则毫无疑问就不再属于战略层面。 卡普兰认为,这些不成功的因素不是平衡计分卡本身的问题,而是操作的时候使用不当造成的。要注意的是,成功还是失败,并不与投入的资源与花费的努力成正比。在中国,有越来越多的企业正在推行平衡计分卡,上述七种会导致这一战略工具失效的因素,更应该引起人们的警惕。 声明:本文为《管理学家》杂志原创作品,转载请注明出处!